民生证券股份有限公司邱祖学,张弋清近期对云南铜业进行研究并发布了研究报告《2024年一季报点评:Q1业绩稳健释放,期待西南铜业搬迁投产》,本报告对云南铜业给出买入评级,当前股价为14.17元。

云南铜业(000878)

事件:公司发布2024年一季报。2024Q1公司实现营收315.4亿元,同比增长4.9%,环比减少13.4%,归母净利润4.51亿元,同比减少5.6%,环比增加637.9%,扣非归母净利润4.55亿元,同比增长1.0%,环比增长562.8%。业绩符合预期。

2024Q1,公司毛利率为3.87%,环比下降0.77pct,同比下降0.19pct。分商品价格,2024Q1,电解铜均价为6.94万元/吨,环比增长1.9%,同比增长1.2%;铜精矿TC现货指数均价为25.47美元/吨,同环比均减少68%,但由于大型冶炼厂长单比例较高,且年初可以均采用长单价格的铜精矿进行生产,因此冶炼加工费下跌对利润的冲击有限;广西硫酸(无云南数据,以广西代替)均价为362元/吨,环比下降7.6%,同比增长8.2%。

同比来看,归母净利润同比减少0.27亿元。主要减利项为少数股东损益(同比-0.54亿元,主要为本期非全资子公司净利润同比增加),公允价值变动(同比-0.28亿元,主要为中金岭南公允价值变动同比减少),减值损失等(同比-0.28亿元,主要为计提存货跌价准备增加),增利项主要为其他收益(同比+0.54亿元,主要是增值税进项税额加计抵减政策导致其他收益增加,现金流量表中收到的税费返还同比增长30%亦可佐证,或为硫酸价格同比上涨所致);毛利同比基本持平(同比+0.02亿元)。

环比来看,归母净利润环比增长3.9亿元。主要得益于资产减值损失环比减少6.9亿元,系23Q4西南铜业搬迁产生减值额较大,24Q1恢复正常所致。减利项主要为毛利环比减少4.8亿元,或主要由于TC现货部分亏损以及硫酸价格环比略有回落导致,此外Q1营收环比下降13.4%,或反映西南铜业搬迁导致的精炼铜产量减少。

核心看点:1)增持迪庆有色股权,铜保有资源量进一步提升。2022年公司增发收购了迪庆有色股权,股权比例从50.01%提高至88.24%。2)搬迁项目优化冶炼布局。西南铜业分公司搬迁项目投资规模约64.00亿元,项目建成后将具备年产阴极铜55万吨,硫酸135万吨、金11吨、银650吨的产能。3)背靠大股东中铝集团,资源整合未来可期。大股东旗下拥有凉山矿业部分股权、秘鲁Toromocho铜矿项目和西藏铁格隆南矿床探矿权,资产注入未来可期。

投资建议:公司是中铝集团、中国铜业旗下唯一铜产业上市公司,矿山端资产注入可期。考虑到铜价上行,我们上调盈利预测,预计2024-2026年公司归母净利润分别为22.56、24.84、26.50亿元,对应4月26日股价的PE分别为13/11/11X,维持“推荐”评级。

风险提示:铜价波动风险,TC/RC不及预期,资产注入进展不及预期。

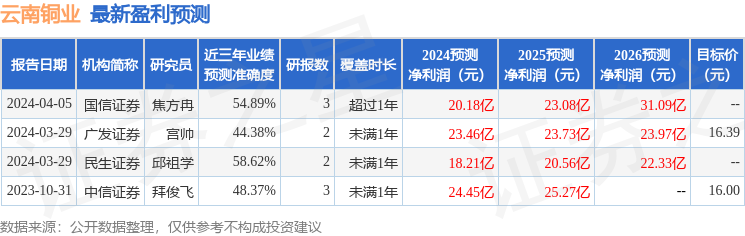

证券之星数据中心根据近三年发布的研报数据计算,民生证券邱祖学研究员团队对该股研究较为深入,近三年预测准确度均值为58.62%,其预测2024年度归属净利润为盈利18.21亿,根据现价换算的预测PE为15.57。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为16.39。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP