开源证券股份有限公司吕明,周嘉乐,陈怡仲近期对石头科技进行研究并发布了研究报告《公司信息更新报告:2024Q1收入、利润均超预期,海外市场持续高增长》,本报告对石头科技给出买入评级,当前股价为382.3元。

石头科技(688169)

2024Q1收入、利润均超预期,海外市场持续高增长,维持“买入”评级2024Q1实现营收18.4亿(同比+58.7%,下同),归母净利润4.0亿(+95.2%),扣非归母净利润3.4亿元(+110.0%)。公司内销新品产品力强、预售良好,外销精细化运营下品牌力稳步打造、收入持续高增,盈利能力稳中有升,我们上调盈利预测,预计2024-2026年归母净利润为26.0/31.2/37.7亿(原值24.1/28.5/33.8亿),对应EPS为19.8/23.8/28.7元,对应PE为16.5/13.8/11.4倍,维持“买入”评级。

属国化精细运营、亚马逊收归自营以及口碑积累下,外销收入持续超预期2023年公司国内/海外收入占比预计分别约25%/75%,外销中欧洲/亚太/北美占比约50%/30%/20%,国内/外销收入同比分别约+20%/+80%,其中欧洲/亚太/北美同比分别约+80%/+60%/+100%。内销端看,2024Q1处于预售阶段,石头内销线上渠道实现销额4.2亿元(+30.0%),在2000-3000/3000-4000价格段销额市占率分别达21.8%/27.2%,分别位列第一/第二。2024W14-16(2024年4月1日-4月24日)石头扫地机品类线上渠道销额市占率达30.7%,位列第一,其中新品P10S Pro/G20S/V20分别占比14.8%/6.3%/2.5%,看好新品口碑积累下618大促表现良好,拉动2024Q2收入持续高增。外销端看,(1)欧洲:增长预计主系属国化精细运营+欧亚收归自营所致,其中西南欧地区自建经销商和线上自营增长较好,2024Q1公司在法亚渠道吸尘器品类销额+291%,英亚渠道吸尘器品类+199%。(2)亚太:属国化运营调整后,预计韩国、中国台湾、东南亚、土耳其和澳洲等国家与地区均实现快速增长,2024Q1公司在日亚电动工具零件品类渠道销额同比+104%。(3)北美:收入预计仍以线上为主,2024Q1美亚销额同比+161%,市占率达26.5%(+14.7pcts)、超过iRobot登顶。线下渠道持续突破,2024年预计Target进店数拓展至1000多家,SKU拓展为2个,仍有较大收入增量。

推高卖新、持续降本及渠道结构变化带动毛利率高增,盈利能力保持提升2024Q1毛利率为56.5%(+6.6pct),同比高增预计主系:(1)从产品端看,旗舰新品随品牌口碑积累、持续推高卖新;持续进行降本下,性价比产品毛利保持稳定。(2)从渠道端看,美亚和欧亚等高毛利渠道占比有所提升。费用端看,2024Q1期间费用率为33.3%(-1.5pct),其中销售/管理/研发/财务费用率同比分别-0.2/-1.7/-0.8/+1.1pct,亚马逊渠道占比提升下费用率稳中有降,预计主系收入提升下费用摊薄、费用投放效率提升所致。综合影响下归母净利率为21.7%(+4.1pct),扣非净利率为18.6%(+4.5pct),预计主系高净利率的经销模式收入占比提升所致。

风险提示:新品销售不及预期;原材料价格风险;海外高通胀下需求不及预期。

证券之星数据中心根据近三年发布的研报数据计算,德邦证券纪向阳研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利23.69亿,根据现价换算的预测PE为21.22。

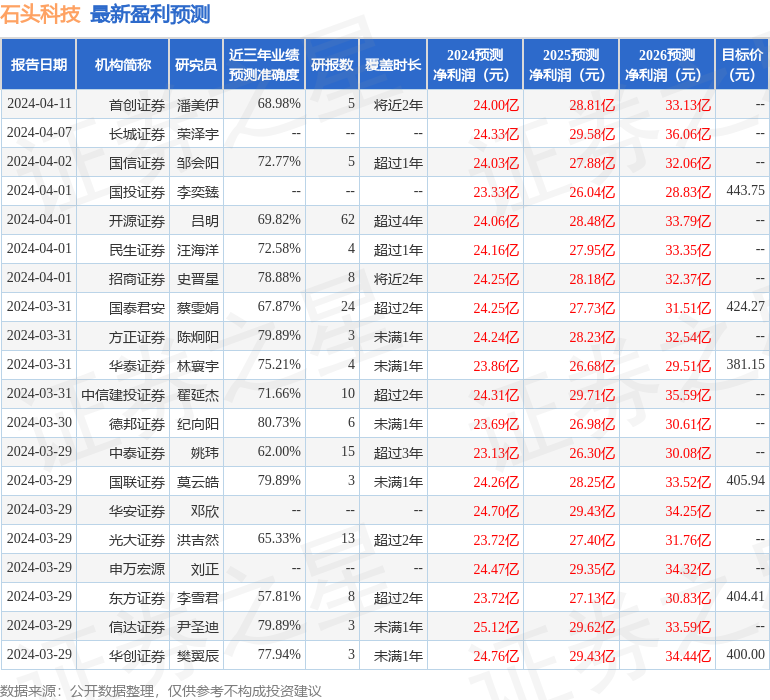

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级26家,增持评级5家;过去90天内机构目标均价为420.34。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP