��Դ֤ȯ�ɷ�����˾����,�ܼ���,������ڶ����¾�Ƭ�����о����������о����桶��˾��Ϣ���±��棺2024Q1ҵ����ã���Ʒ�۽������ԡ�������������¾�Ƭ����������������ǰ�ɼ�Ϊ26.95Ԫ��

�������¾�Ƭ(301101)

����ҵ����÷���Ԥ�ڣ�2024Q1���롢����˫������ά�֡����롱����

������˾2023ʵ��Ӫҵ����7.5��Ԫ��ͬ��+20.2%����ͬ������ĸ������1.6��Ԫ��+15.7%�����۷ǹ�ĸ������1.36��Ԫ��+47.0%����2024Q1ʵ��Ӫҵ����1.9��Ԫ��+11.9%������ĸ������0.4��Ԫ��+20.4%�����۷ǹ�ĸ������0.3��Ԫ��+15.0%�������ǵ�δ����ҵ�������ڲ�ȷ���ԣ������µ�2024-2025�꣬������2026��ӯ��Ԥ�⣬Ԥ��2024-2026���ĸ������Ϊ2.01/2.43/2.89��Ԫ��2024/2025��ԭֵΪ2.13/2.64��Ԫ������ӦEPSΪ1.00/1.21/1.44Ԫ����ǰ�ɼ۶�ӦPE27.1/22.4/18.8�������á�1+3����Ʒ���Դ�����˾Ӫ��ҵ������������ά�֡����롱������

����ӯ��������ë�����������ƣ�����Ͷ�ż���

����ë���ʷ��棬2023�깫˾����ë����Ϊ57.6%��+3.6pct���������ʷ��棬�ڼ������Ϊ33.9%��+3.2pct������������/����/�з�/��������ʷֱ�Ϊ19.7%/10.5%/3.7%/-0.1%���ֱ�ͬ��+3.5/-0.7/+0.1/+0.3pct���ۺ�Ӱ���£�2023�깫˾���۾�����Ϊ23.1%��-0.7pct�����۷Ǿ�����Ϊ18.2%��+3.3pct���������ȿ�����˾2024Q1��˾ë����58.1%��+1.9pct�����ڼ������Ϊ34.7%��+4.1pct�����ۺ�Ӱ���£���˾���۾�����Ϊ23.1%��+1.1pct�����۷Ǿ�����18.1%��+0.5pct����

���������֣����Dz�Ʒ���ǣ��뽹����������

������ҵ����Ƭ/ԭ��/�ɾ�ҵ������ֱ�Ϊ5.95/0.90/0.54��Ԫ���ֱ�ͬ�ȱ䶯+24.6%/+1.4%/+10.4%�����о�Ƭ/ԭ��ҵ��ë���ʷֱ�Ϊ62.1%/26.4%���ֱ�ͬ��+2.0/+4.4pct���ֲ�Ʒ������˾��Ʒ�۽�������������Ʒ�������ǣ�2023�괫ͳ��ƬPMC����ϵ�в�Ʒ����������80%��1.71ϵ�в�Ʒ����30%���������Dz�Ʒ����ռ��52.3%���뾵Ƭ���棬�����ɿء���Ʒʵ������1.33��Ԫ��+70%����2024Q1��Ƭ��������20%�����У�PMC����ϵ�в�Ʒ��������77%��1.71ϵ�в�Ʒͬ������33%��������ϵ��ͬ������22%�����ɿ�ϵ������0.4��Ԫ��+50%����

����δ��չ�����۽���1+3����Ʒ���ԣ�������������

�������ǿ���2024�깫˾��Ʒ�������������£��������Ʒ��������Ӷ�����Ӫ��ҵ�����Ȳ�������Ʒ�ƶˣ�����������˾��������Ʒ��Ӫ��������Ʒ�����������ڶ��Ŀ�н���Ʒ��ֲ�룬�ɹ���½CCTV-1���������������������š���2023�����¾�Ƭ����������ҵ֮�ף��Ⱦӹ�����Ƭ�쵼��λ�������ˣ�2023�깫˾�����ƶ�У����������и��ݵؽ��裬�ӿ�������Ĵ��͡�������ҽ���������ٶȣ�Ŀǰ���밮���ۿơ���ɽ�ۿƵ�֪���ۿ�ҽ�ƻ���������Ⱥ�����ϵ��2024��Ԥ�ƹ�˾��������ǿ�ص��г��������ȣ�����һ����չҽ����������Ʒ�ˣ�2023�깫˾�Ƴ��ˡ����ɿء�1.56ϵ�м�ҽ��������1.71ϵ�о�Ƭ��Ŀǰ��ӵ��24�2024�깫˾Ԥ�Ƽ����۽���1+3����Ʒ�IJ�Ʒ���ԣ�ͨ����桢���ԡ��ֲݵ���ʽ�����Ӵ����ɿء���Ʒ�ƹ����ȡ�

����������ʾ���г�����Ż����ա�ԭ���ϼ۸����ա�ļͶ��Ŀ����Ԥ�ڷ���

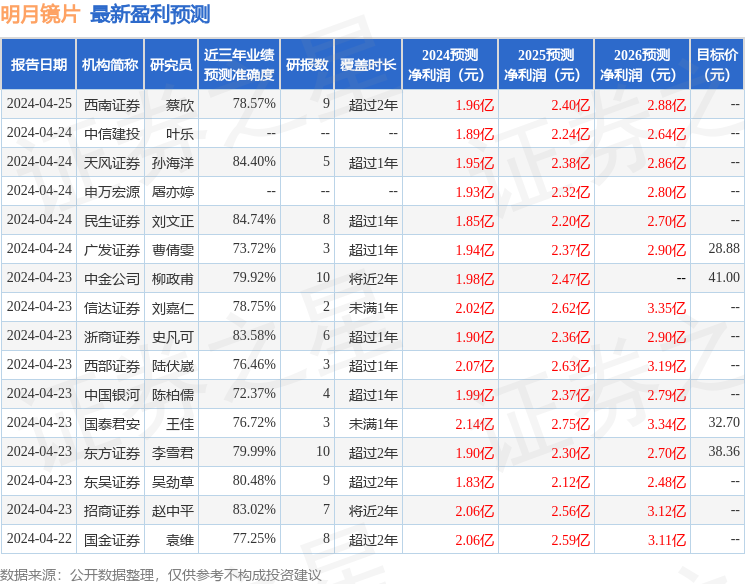

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�84.74%����Ԥ��2024��ȹ���������Ϊӯ��1.85�ڣ������ּۻ����Ԥ��PEΪ29.29��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���17�һ���������������������12�ң���������5�ң���ȥ90���ڻ���Ŀ�����Ϊ35.24��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP