华金证券股份有限公司骆红永近期对森麒麟进行研究并发布了研究报告《业绩亮眼高增,全球化布局助力持续成长》,本报告对森麒麟给出买入评级,当前股价为25.77元。

森麒麟(002984)

投资要点

事件:森麒麟发布2024年一季报,2024Q1公司实现营收21.15亿元,同比增长27.59%,环比增长0.73%;归母净利润5.04亿元,同比增长101.34%,环比增长34.28%;扣非归母净利润4.97亿元,同比增长106.70%,环比增长42.96%。

量利高增,业绩亮眼。2023年森麒麟为代表企业之一的中国轮胎行业整体经营形势全面复苏。公司高品质、高性能产品在欧美轮胎市场具备高性价比的竞争优势,订单需求持续处于供不应求状态;在具有高增长潜力的国内市场,亦呈现出复苏态势。2023年伴随公司泰国二期项目的大规模投产,森麒麟持续保持稳健增长发展态势,不断夯实公司品牌参与全球化竞争的能力。公司经营业绩亮眼,量利高增,盈利能力持续改善。2023年实现营收78.42亿元,同比增长24.63%,归母净利润13.69亿元,同比增长70.88%,毛利率25.21%,同比提升4.70pct。2023年轮胎产量2924万条,同比增长32.98%,销量2926万条,同比增长29.28%。2024Q1延续了良好经营状态,订单持续供不应求,完成轮胎产量808万条,同比增长28%,其中半钢胎产量774万条,同比增长26%,全钢胎产量34万条,同比增长148%;完成轮胎销售761万条,同比增长15.70%,其中半钢胎销量728万条,同比增长12.76%,全钢胎销量33万条,同比增长175.28%;实现营收21.15亿元,同比增长27.59%,归母净利润5.04亿元,同比增长101.34%,扣非归母净利润4.97亿元,同比增长106.70%;盈利能力继续提升,毛利率31.32%,同比提升8.98pct,环比提升3.83pct。

内外需共振,轮胎景气持续。2023年中国轮胎产量、出口量同比均实现较大幅度增长。国家统计局数据显示2023年中国橡胶轮胎外胎产量为98775万条,同比增长15.3%,海关总署数据显示2023年中国共计出口新的充气橡胶轮胎61640万条,同比增长11.8%。近3年来全球客观环境变化引发的集装箱紧张、海运费及原材料价格疯涨、海外轿车和轻卡轮胎库存高企等不利因素基本消除,中国轮胎行业特别是轿车、轻卡轮胎产品在2023年进入良性循环轨道,整体经营形势已全面复苏。海外市场角度,在欧美消费端具备强刚性需求的轿车、轻卡轮胎(半钢轮胎),较重卡、载重汽车轮胎(全钢轮胎)具备更强的消费韧性,中国轮胎产品在欧美半钢轮胎市场具备高性价比的竞争优势。海外市场半钢胎去库存压力结束后,订单及需求量持续处于饱满状态,短期内经济增长快速下降的可能性降低,通胀压力下消费者消费转型倾向于选择价格更具备吸引力的中国轮胎可能性大大加强,中国轮胎产品出口上升逻辑长短期而言均逻辑通畅。国内市场角度,2023年市场恢复情况相对平缓,国内市场作为中国轮胎市场增长高潜力市场,长期来看势必会在充分竞争后凸显出品牌力带动销售的逻辑。据中国汽车工业协会,2023年中国汽车行业产销持续稳步增长,主要经济指标持续向好,汽车产销分别完成3016万辆和3009万辆,同比分别增长11.6%和12%;新能源汽车持续爆发式增长,2023年产销分别完成959万辆和950万辆,同比分别增长35.8%和37.9%。

双反税率下降政策落地,提升公司竞争力和盈利能力。2020年6月29日,美国商务部启动对泰国轮胎的反倾销原审调查,森麒麟泰国适用17.06%的原审税率。2022年9月6日,美国商务部启动对泰国轮胎反倾销调查的第一次年度行政复审。2023年7月,美国商务部公布了第一轮复审结果,森麒麟泰国复审初裁单独税率为1.24%。2024年1月,美国商务部公布对泰国轮胎反倾销调查的第一次年度行政复审的终裁结果,森麒麟泰国适用单独税率1.24%,该结果较此前适用的原审税率17.06%大幅下降,同时森麒麟泰国也将成为泰国乘用车和轻卡轮胎出口美国单独税率最低的企业,并且后续还会有返税措施。税率降低有利于提升公司泰国工厂竞争力和盈利能力。

全球化布局持续推进,助力中长期成长。森麒麟着力打造产品高端化、制造智能化、管理精细化、布局全球化、销售国际化和人才的专业化,提升整体竞争能力。公司结合全球轮胎行业发展趋势及公司发展实际制定了适应未来发展路径的“833Plus”战略,即在未来10年左右时间内最终形成8座数字化轮胎智能制造基地(中国3座,泰国2座,欧洲、非洲、北美各1座)、3座全球化研发中心(中国、欧洲、北美各一座)、3座全球用户体验中心的格局,Plus即择机并购一家全球知名轮胎制造商。目前公司轮胎设计产能为3000万条,产能利用率97.46%。青岛及泰国基地满产运行中,公司将持续对青岛工厂和泰国工厂进行产能挖潜;正在加快推进摩洛哥年产1200万条高性能轿车、轻卡子午线轮胎项目,全力争取2024年四季度投产运行;西班牙年产1200万条高性能轿车、轻卡子午线轮胎项目,已取得西班牙政府环评批复,正稳步推进中;积极推进年产8万条航空轮胎(含5万条翻新轮胎)项目生产线完整建设,深化与相关飞机制造企业的合作关系,继续推进大型无人机的航空轮胎配套,与多家航空公司展开广泛交流,为公司后续与航空公司展开进一步合作打下良好基础。

投资建议:森麒麟海外工厂建设和产能释放稳步推进,受益于需求复苏和贸易税率降低,业绩有望持续增长。预计公司2024-2026年收入分别为95.15/113.26/128.14亿元,同比增长21.3%/19.0%/13.1%,归母净利润分别为22.19/27.09/31.15亿元,同比增长62.1%/22.1%/15.0%,对应PE分别为12.0x/9.8x/8.5x;首次覆盖,给予“买入-B”评级。

风险提示:需求不及预期;贸易摩擦风险;原材料大幅波动;项目进度不及预期。

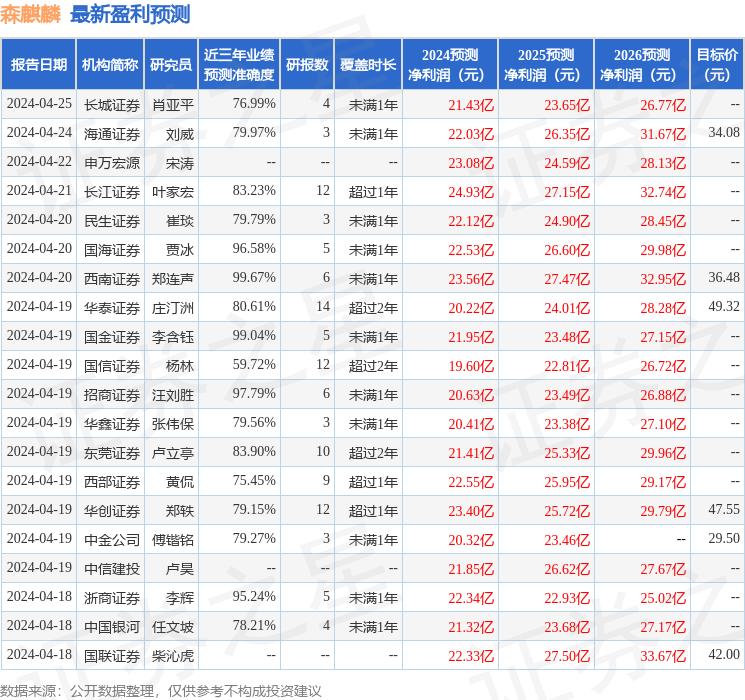

证券之星数据中心根据近三年发布的研报数据计算,西南证券郑连声研究员团队对该股研究较为深入,近三年预测准确度均值高达99.67%,其预测2024年度归属净利润为盈利23.56亿,根据现价换算的预测PE为11.3。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级25家,增持评级2家;过去90天内机构目标均价为35.23。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP