�Ŵ�֤ȯ�ɷ�����˾�����ý��ڶԿƵ½��������о����������о����桶������ְУ�Ȳ���ů��ҵ����Ԥ�ڡ���������ԿƵ½�������������������ǰ�ɼ�Ϊ10.61Ԫ��

�����Ƶ½���(300192)

�����¼�����˾����23���걨��24��һ������23�깫˾ʵ������7.71��Ԫ��ͬ��2.94%��ʵ�ֹ�ĸ������1.39��Ԫ��ͬ��83.60%��ʵ�ֿ۷Ǻ�����1.41��Ԫ��ͬ��76.27%��

����24Q1����˾ʵ������1.88��Ԫ��ͬ��10.46%��ʵ�ֹ�ĸ������0.41��Ԫ��ͬ��13.94%��ʵ�ֿ۷Ǻ�����0.40��Ԫ��ͬ��12.86%��

����������

����23��ְУ������ҵ�������ů��23�깫˾ʵ������7.71��Ԫ��ͬ��2.94%�������»���Ҫ��22��װ���K12����ҵ�����¡����У�ְУ����ҵ�������Ȳ��ָ���ʵ������3.53��Ԫ��ͬ��23.74%������ӹ�˾���������Ž�������3.13��Ԫ��ͬ��17.92%�������������4105��Ԫ��ͬ��48.14%����ī��Ʒʵ������4.13��Ԫ��ͬ��7.50%����ҪΪ�Ƴ��ĸ߸���ֵ������ī��Ʒ����������

������īҵ��ë��������������23�깫˾ë����ͬ������2.39pct��33.26%�����У�ְУ������ë����ͬ��4.36pct��47.80%����ī����ҵ��ë����ͬ��10.33pct��20.33%��

�����ڼ�������»���23�����۷�����ͬ��3.7pct��4.0%����Ҫ���˳�K12ѧ������ѵ��ҵ�����£�����������ͬ��1.2pct��6.2%���з�������ͬ��0.3pct��2.3%��

�������������׳���1��Ԫ��23�깫˾ʵ�ֹ�ĸ������1.39��Ԫ��ͬ��83.60%��������ͬ��7.3pct��17.3%��������������Ž���ʵ�־�����0.95��Ԫ��ͬ��8.73%���������ʵ�־�����984.55��Ԫ��ͬ��52.16%��

�������оӢӯ��������Ͷ�����档23��4�²ιɵ��˹�����оƬ��˾���оӢ��23��ʵ������4.85��Ԫ��ʵ�ֹ�ĸ������8132.64��Ԫ��������ɳ�ŵ����˳��ʵ��ӯ����Ϊ��˾����735.88��Ԫ��Ͷ�����档

����24Q1�����ȶ�������24Q1��˾ʵ������1.88��Ԫ��ͬ��10.46%����24Q1ë���������»���24Q1��˾ë����ͬ���»�0.47pct��36.85%����24Q1�ڼ�����ʿ������á�24Q1���۷�����ͬ��1.05pct��2.26%������������ͬ��0.07pct��6.11%���з�������ͬ��0.39pct��1.45%��

����24Q1��������������24Q1ʵ�ֹ�ĸ������0.41��Ԫ��ͬ��13.94%����Ͷ�ʽ��飺23��ҵ����������������ְУҵ��ָ����á�24Q1������ְУҵ�������ܺ��ٸ��ţ�������Ԥ��24�����ɾ���������Ԥ��2024~26��EPSΪ0.53/0.66/0.80Ԫ����ǰ�ɼ۶�ӦPEΪ22x/18x/14x��ά�֡����롱������

����������ʾ��������������Ԥ�ڣ���ɹ�˾���������Ԥ�ڣ���۾������еķ��գ��ؼ�ҵ����Ա�����ķ��ա�

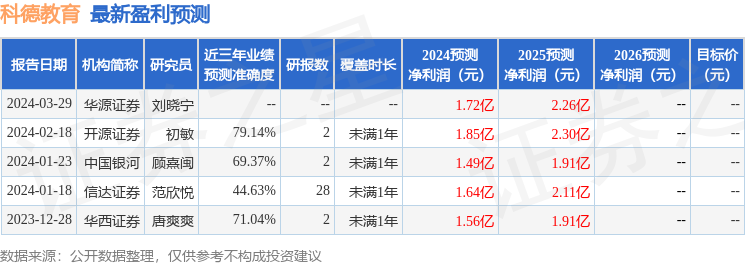

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��Դ֤ȯ�����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.14%����Ԥ��2024��ȹ���������Ϊӯ��1.85�ڣ������ּۻ����Ԥ��PEΪ18.95��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���1�һ���������������������1�ҡ�

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP