中国银河证券股份有限公司陈柏儒,刘立思近期对公牛集团进行研究并发布了研究报告《利润增速亮眼,传统业务深化发展、新业务布局快速突破》,本报告对公牛集团给出买入评级,当前股价为116.5元。

公牛集团(603195)

事件:公司发布2023年年度报告及2024年一季度报告。2023年,公司实现营收156.95亿元,同比+11.46%;归母净利润38.7亿元,同比+21.37%;扣非净利润37.03亿元,同比+27.51%;基本每股收益4.36元。23Q4,公司实现营收40.88亿元,同比+13.34%;归母净利润10.57亿元,同比+27.75%;扣非净利润10.8亿元,同比+36.43%。24Q1,公司实现营收38.03亿元,同比+14.06%;归母净利润9.29亿元,同比+26.27%;扣非净利润8.18亿元,同比+26.73%。

利润率同比持续提升,市场推广带动费用率增加。

毛利率:2023年,公司综合毛利率为43.2%,同比+5.2pct。23Q4,单季毛利率为46.77%,同比+5.79pct,环比+2.11pct。24Q1,公司综合毛利率为42.16%,同比+5.01pct,环比-4.61pct。

费用率:2023年,公司期间费用率为14.41%,同比+1.76pct。其中,销售/管理/研发/财务费用率分别为6.82%/3.99%/4.29%/-0.69%,同比分别变动+1.14pct/+0.43pct/+0.11pct/+0.08pct。24Q1,公司期间费用率为15.45%,同比+1.87pct。其中,销售/管理/研发/财务费用率分别为7.42%/4.19%/4.54%/-0.7%,同比分别变动+1.05pct/+0.2pct/+0.68pct/-0.05pct。

扣非净利率:2023年,公司扣非净利率为23.6%,同比+2.97pct。23Q4,公司扣非净利率为26.43%,同比+4.47pct,环比+2.59pct。24Q1,公司扣非净利率为21.51%,同比+2.15pct,环比-4.92pct。

电连接业务持续推动产品创新发展、渠道深化布局,业绩实现稳增。2023年,公司电连接业务实现73.87亿元,同比+4.77%。产品方面,公司持续推动产品焕新,转换器聚焦用户升级需求、细分场景的痛点需求、海外差异化需求三个方向持续迭代,数码配件坚持第三方精品战略,推出系列创新产品。渠道方面,公司目前拥有75万多家五金渠道售点、25万多家数码渠道售点,持续完善渠道布局,积极开发新渠道网点,推动不同渠道依托各自核心品类优势实现多品类协同,赋能终端强化经营能力。

打造智能无主灯为核心的产品生态,智能电工照明业务渠道变革驱动成长。2023年,公司智能电工照明业务实现79.02亿元,同比+15.37%。产品方面,公司持续打造以智能无主灯为核心的智能前装用电产品生态,包括了墙壁开关插座、LED照明、浴霸、智能门锁、智能晾衣机等全屋前装产品,针对消费者需求创新产品,不断强化产品竞争力。渠道方面,公司目前拥有超过12万家装饰渠道售点,积极顺应消费趋势向家装公司等方向拓展,向县镇市场下沉,并大力推动门店综合化、专卖化升级。沐光无主灯专业渠道完成了系统性的营销网络建设工作,快速组建了近百人的专业团队,目前门店已经基本覆盖全国省会城市、大部分地级市以及经济发达区域。

新能源业务快速丰富产品线,不断迭代提升综合实力。2023年,公司新能源业务实现3.8亿元,同比+148.64%。产品方面,公司围绕电动汽车全面场景化充放电体验,不断完善产品布局,并在储能业务全面发力,先后布局针对欧洲市场的家庭储能以及针对国内市场的工商业储能。渠道方面,公司大力拓展国内线下新能源充电桩市场,C端渠道重点拓展新能源汽贸店、汽车美容装潢店等专业分销商,截至报告期末,累计开发终端网点1.7万余家,初步建成了遍及城乡的销售服务网络;B端渠道重点围绕覆盖机关事业单位、企业、物业、充电场站等场景的客户开发,截至报告期末,累计开发运营商客户1,500余家。

投资建议:公司持续深化渠道布局,以用户需求为核心不断创新产品,传统业务稳健成长,无主灯、新能源等新业务快速发展,预计公司2024/25/26年能够实现基本每股收益5.06/5.78/6.72元,对应PE为21X/19X/16X,维持“推荐”评级。

风险提示:原材料价格大幅波动的风险,新业务拓展不及预期的风险,市场竞争加剧的风险。

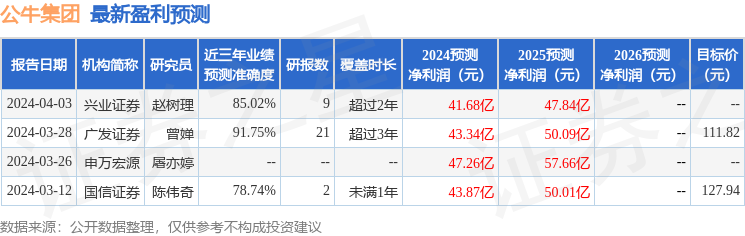

证券之星数据中心根据近三年发布的研报数据计算,广发证券曾婵研究员团队对该股研究较为深入,近三年预测准确度均值高达91.75%,其预测2024年度归属净利润为盈利43.34亿,根据现价换算的预测PE为23.97。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为120.47。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP