开源证券股份有限公司蒋颖近期对中兴通讯进行研究并发布了研究报告《公司信息更新报告:深度参与5G-A多个场景,持续拥抱AI浪潮》,本报告对中兴通讯给出买入评级,当前股价为28.73元。

中兴通讯(000063)

业绩持续增长,政企及消费者业务持续改善,维持“买入”评级

2024年4月25日,公司发布2024年第一季度报告,2024Q1公司实现营收305.78亿元,同比增长4.93%,实现归母净利润27.41亿元,同比增长3.74%,实现扣非归母净利润26.49亿元,同比增长7.93%,2024Q1,对于运营商市场,公司加速从全连接转向“连接+算力”,持续拓展国内市场空间,海外持续突破大国大T,保持增长态势。此外,公司政企和消费者业务持续改善,收入均重回增长快车道。2024Q1实现毛利率42.02%,环比增长5.98个百分点,实现净利率9.03%,环比增长4.77个百分点,随着自研芯片的应用,毛利率有望持续改善。伴随国内5G-A商用落地以及算力设施持续建设,国外积极拓展大国大T,我们维持2024-2026年盈利预测,预计2024-2026年归母净利润为101.97/110.29/120.62亿元,当前股价对应PE为13.0/12.1/11.0倍,看好公司长期发展,维持“买入”评级。

深度参与5G-A多个场景,算力领域持续推进产品国产化

在连接领域,针对5G-A,公司深度参与5G-A标准制定,与国内运营商合作在万兆体验、工业现场网、RedCap、泛在智能等场景开展商用部署,针对全光网络,公司发布自研芯片及全场景方案,把握光接入千兆升级、光传输400G OTN等市场需求。在算力领域,公司发布兼容国内外算力芯片系列服务器、训推一体机、国产100G和200G网卡、自研存储磁阵、400G/800G数据中心交换机等多款算力和算网产品;数字星云升级至3.0,实现AI模型从数据清理、模型训练及推理、应用开发、到灵活部署多场景覆盖,助力企业发展AI。

坚持研发投入,拥抱大模型浪潮

2024Q1公司实现研发费用63.76亿元,同比增长7.46%,实现研发费用率20.85%,同比增长0.49个百分点。公司自研AI星云大模型,采用“1+N+X”策略,在研发、工业、通信、水利等多场景应用。强大的底层研发实力持续赋能多款产品和解决方案,有望提升主力产品竞争力。

风险提示:网络建设不及预期、政企客户拓展不及预期、中美贸易摩擦加剧等。

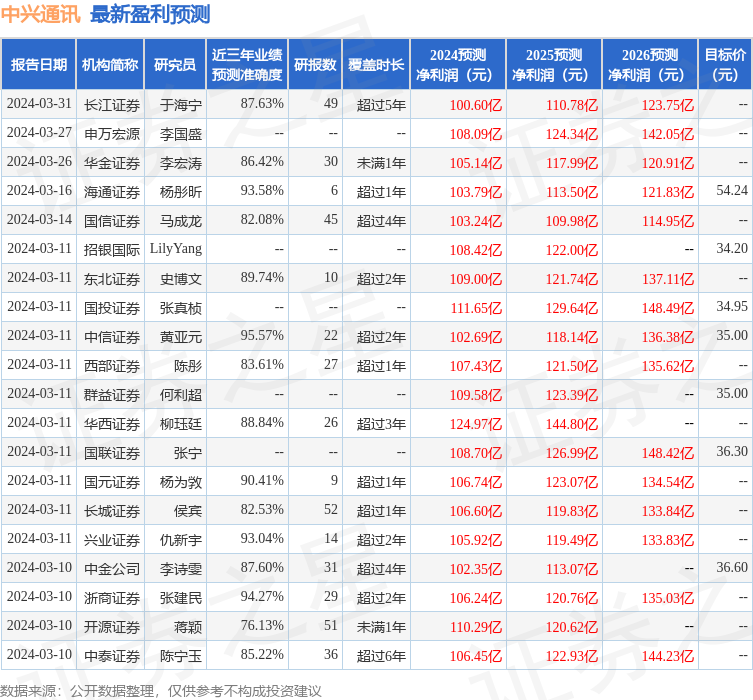

证券之星数据中心根据近三年发布的研报数据计算,中信证券黄亚元研究员团队对该股研究较为深入,近三年预测准确度均值高达95.57%,其预测2024年度归属净利润为盈利102.69亿,根据现价换算的预测PE为12.93。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为39.19。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP