华源证券股份有限公司刘晓宁近期对华电国际进行研究并发布了研究报告《华电集团火电平台山东湖北供需格局指向标的: 华电国际》,本报告对华电国际给出增持评级,当前股价为6.78元。

华电国际(600027)

投资要点:

华电集团旗舰上市平台,控股装机聚焦火电,通过参股华电新能参与新能源业务。公司为华能集团旗舰上市平台,截至2023年12月底,公司拥有控股装机5845万千瓦,其中煤电4689万千瓦,气电909万千瓦,水电246万千瓦,为五大发电集团主要平台中唯一一个装机均为传统电源的公司。公司通过参股华电新能参与新能源业务,目前持股31.03%。截至2022年底,华电新能拥控股装机3491万千瓦,其中风电2209万千瓦,光伏1282万千瓦,如果IPO成功将成为我国最大的新能源上市公司。

公司的发展历史为公司打上深刻的“山东烙印”,目前山东装机占比仍超过40%。与五大发电集团其他平台相比,公司虽然也属于全国性火电龙头,但是控股装机分布集中度极高,与公司发展历史关系密切。山东至今仍然是公司煤电最主要的经营区域,装机占比达到43.65%;湖北成为公司第二大经营区域,装机占比达到15.38%;安徽、湖南、河南三个中部省份合计占比达到25%。

华电新能规模快速扩张,2023年业绩体量超过龙源电力与三峡能源;同时参股多家煤矿公司,煤矿投资收益与公司煤电业务形成一定对冲。华电新能2022-2023年分别实现净利润90.3、101.1亿元,利润体量超过龙源电力与三峡能源,中性预期华电新能业绩稳步增长,按照31.03%股权计算,公司2023年从华电新能获得的权益法核算投资收益可达30亿元量级。除电力资产外,公司还参控股多家煤炭企业,权益产能超过1200万吨/年。

投资收益仍然贡献主要业绩,控股资产盈利能力逐步回升。自2021年剥离新能源资产开始,叠加当时双碳战略下全球一次能源价格飙升,公司控股资产(煤电为主)持续亏损,投资收益(新能源+煤矿)贡献主要业绩。但是进入2023年后,受益电价顶格上浮以及煤炭价格逐步回落,公司控股资产实现扭亏,前三季度盈利能力逐季上升。公司2023年全年实现归母净利润45.22亿元,由此计算四季度基本盈亏平衡,主要与煤电资产计提减值损失有关。

从投资的角度看,煤电始终拥有煤价和电价两条博弈主线,公司作为控股口径“较为纯粹”的煤电公司,以行业Beta性机会为主,同时受到山东、湖北供需格局影响。站在当前时点,由于大量省份2024年度长协电价已定,市场博弈的焦点再次转移到煤价。按照公司每年2000亿千瓦时量级煤电发电量计算,5500大卡入炉煤价每下降100元/吨,对应归母净利润增厚50.68亿元。受益于2023年较低的煤电盈利基数,如果2024年煤价回落,公司有望释放较大盈利弹性,潜在alpha性机会取决于山东、湖北供需格局演变。

长期来看,公司大级别投资机会仍在于煤电商业模式转变,山东新能源快速发展,对煤电定位提出新的要求。在新型电力系统下,随着新能源的快速发展,尤其山东发展进度全国领先,煤电定位正在从基础电源向调节性电源过渡,如果未来燃料成本可以更好地传导,容量电价占到煤电收益的主体,公司业绩稳定性将得到大幅提升,周期属性的弱化有望降低公司未来现金流的折现率,进而提升估值水平。角色转变需要底层制度支持,目前全国新一轮电改整体基调已经确立,密切关注相关政策落地情况。

盈利预测与估值:我们预计公司2024-2026年归母净利润分别为58.77、68.90、73.82亿元,扣除公司约10亿元永续债利息(估算值),从普通股东的角度看,当前股价对应PE14、12、11倍,公司作为五大发电集团之一的华电集团火电平台,有望深度受益于煤电机制理顺,首次覆盖,给予“增持”评级。

风险提示:煤价波动;电价政策调整。

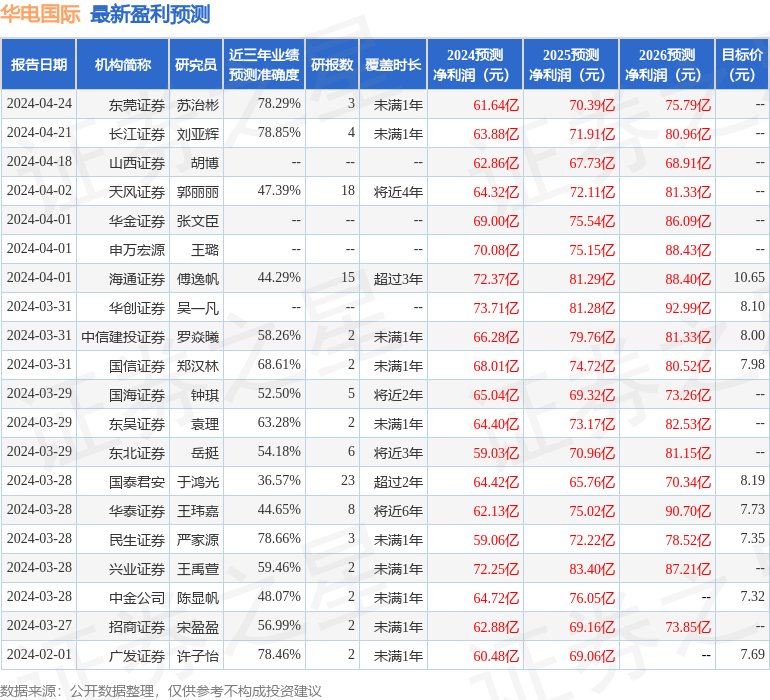

证券之星数据中心根据近三年发布的研报数据计算,长江证券刘亚辉研究员团队对该股研究较为深入,近三年预测准确度均值为78.85%,其预测2024年度归属净利润为盈利63.88亿,根据现价换算的预测PE为10.98。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为8.25。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP