天风证券股份有限公司缪欣君,邵将近期对道通科技进行研究并发布了研究报告《浅析公司成长潜能:充电桩在美国市场成长潜力如何?》,本报告对道通科技给出买入评级,当前股价为25.77元。

道通科技(688208)

1、中外对比视角,充电桩为电动化基础设施,美国市场仍有较大提升空间

欧美充电桩配套建设落后于电车增长,公共充电桩建设需求迫切。根据IEA披露数据测算,2022年中国新能源车桩比为8.89,且该项数据自19年以来持续围绕在8附近,我们认为系中国充电桩与电动车之间的供需关系已达到相对平衡状态的结果。而美国与欧洲车桩比分别为23.13/15.83,且美国该数据在20年起保持增长趋势,我们认为当前时点,欧美作为新能源汽车的主要市场,其充电桩建设远落后于电车的增长步伐,充电桩的建设需求迫切。

2、市场关注问题:美国市场电车销量走弱,对充电桩需求是否构成抑制?我们的结论是,当前美国充电桩经济性拐点来临叠加补贴政策支持,充电桩有望迎来成长拐点。

我们认为充电桩作为电车普及的必要基础设施,其需求应前置于电车的销量。从中美欧三大市场数据看,充电桩的需求增速会受到其本身运营的经济性、产品成熟度与政策补贴力度的三重影响。在此我们以中美市场对比为例,认为当前的美国充电桩市场类似于18年的中国市场,有望在电车保有量渗透率提升背景下,结合政策支持,实现充电桩的加速上量。

以美国市场为例,我们认为正是由于充电桩本应前置的基础设施建设不完备,使得24年以来电车销量走弱。根据加州新车经销商协会(California NewCar Dealers Association)数据,2023年Q4加州登记了89993辆电动轻型乘用车,环比Q3下降了10%。美国州际公路广阔而政府补贴相对保守,充电网络建设相对滞后。但考虑电动化大趋势,充电桩的建设必要性凸显。

从公共充电桩结构上看,欧美市场直流快充桩占比仍有较大提升空间。22年美国快充占比仅22%,欧洲快充占比仅13%,而中国同期已达43%。同时以美国为例,考虑NEVI法案补贴主要针对路侧充电场景,我们判断直流快充有望成为美国市场后续增量的核心组成部分。

盈利预测与投资建议:结合公司年报情况,考虑公司充电桩产业仍在推广阶段,随着新能源业务体系的完善及其规模效应,预计公司2024-2026年公司营收42.82/54.28/62.35亿元,2024-2026年归母净利润5.25/7.80/9.13亿元,维持“买入”评级。

风险提示:欧美市场充电桩需求增长不及预期,新能源业务发展不及预期、汇率波动风险、政策性风险

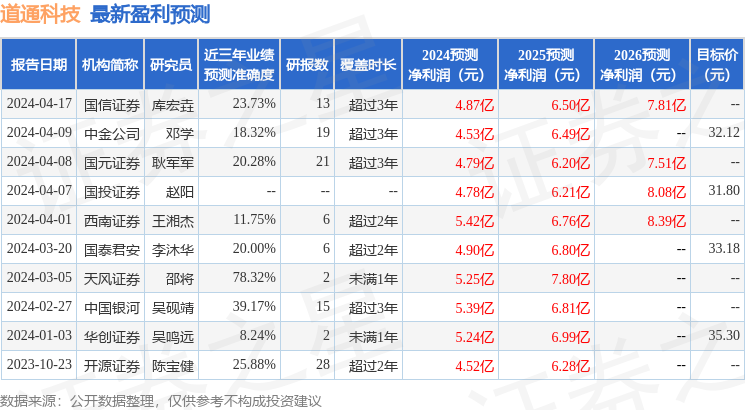

证券之星数据中心根据近三年发布的研报数据计算,天风证券邵将研究员团队对该股研究较为深入,近三年预测准确度均值为78.32%,其预测2024年度归属净利润为盈利5.25亿,根据现价换算的预测PE为21.44。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为32.14。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP