信达证券股份有限公司刘嘉仁,周子莘,李汶静近期对爱美客进行研究并发布了研究报告《24Q1财报点评:归母/扣非归母净利润偏预告上缘,期待核心管线保持优异增长&新管线逐步放量》,本报告对爱美客给出买入评级,当前股价为293.18元。

爱美客(300896)

事件:公司发布2024年一季报:公司24Q1实现收入8.08亿元/yoy+28.2%,归母净利润5.27亿元/yoy+27.4%,扣非归母净利润5.28亿元/yoy+36.5%,归母净利润&扣非归母净利润均位于此前业绩预告中值偏上缘。

收入优异增长,费率端显著优化,非经常因素对于净利率略有扰动。公司24Q1收入增长优异,毛利率/期间费用率/净利率分别为94.55%/17.84%/65.35%,同比分别-0.7/-5.0/-0.2pct,费用率显著优化;具体拆分来看,销售/管理/财务/研发费用率分别-2.1/-3.9/+0.8/+0.2pct,管理费率出现明显下降主要源于同期存在支付港股上市费用的高基数,销售费率下降或源于收入增长带来的规模效应。非经常因素导致业绩增速略慢于收入,其中公允价值变动损失0.1亿元(较同期减少0.32亿元),或源于博安生物、美丽田园等对外投资公允价值波动。

期待新品获批/逐步放量后继续提供收入增量。我们预计覆盖7000家机构的嗨体系列已在Q1呈现优于行业的增长,再次展示公司作为行业龙头的α;Q2除关注嗨体的稳定表现外,可关注调整后的如生天使产品放量节奏,有望在H2提供新的增长点;H2则进入相对低基数区间,在核心管线增长持续,叠加如生以及潜在新品增量(关注已进入注册申报阶段的宝尼达颏部适应症)之下,预计会有更强的增速兑现。

盈利预测与投资评级:在核心管线保持优异增长、后续新品获批/放量有望提供新增长点的趋势下,我们预计2024-2026年归母净利润分别为24.51/31.76/40.58亿元,同比分别增长31.9%/29.6%/27.8%,对应PE分别为25/20/15X,维持“买入”评级。

风险因素:新品获批进度/新品推广效果不及预期、市场竞争加剧。

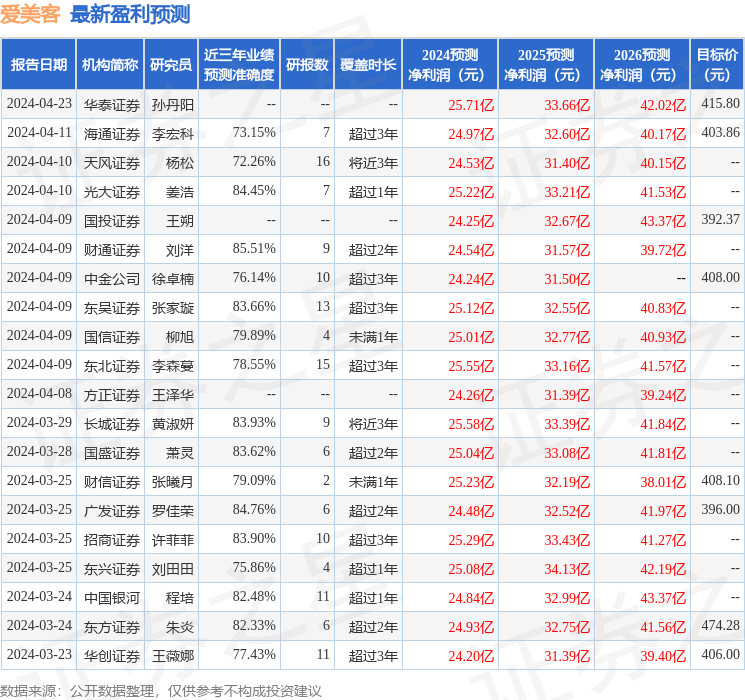

证券之星数据中心根据近三年发布的研报数据计算,财通证券刘洋研究员团队对该股研究较为深入,近三年预测准确度均值高达85.51%,其预测2024年度归属净利润为盈利24.54亿,根据现价换算的预测PE为25.85。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级6家;过去90天内机构目标均价为435.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP