开源证券股份有限公司黄泽鹏,杨柏炜近期对爱美客进行研究并发布了研究报告《公司信息更新报告:一季度经营业绩符合预期,看好医美龙头长期成长》,本报告对爱美客给出买入评级,当前股价为293.22元。

爱美客(300896)

事件:公司一季度营收同比+28.2%,归母净利润同比+27.4%

公司发布一季报:2024Q1实现营收8.08亿元(同比+28.2%,下同)、归母净利润5.27亿元(+27.4%)、扣非归母净利润5.28亿元(+36.5%),符合预期。公司是医美产品龙头,产品、渠道、研发全面夯实竞争力,未来差异化产品矩阵持续丰富有望助力长期成长。我们维持盈利预测不变,预计公司2024-2026年归母净利润为24.44/31.39/39.51亿元,对应EPS为11.29/14.51/18.26元,当前股价对应PE为25.5/19.8/15.8倍,维持“买入”评级。

预计嗨体、天使系列稳健增长,盈利能力同比基本持平

分产品看,我们预计以嗨体系列为主的溶液类产品稳中向好,凝胶类中预计天使系列表现较好。盈利能力方面,2024Q1公司毛利率为94.5%(-0.7pct),预计系公司加大部分产品折扣力度以应对激烈市场竞争。费用方面,2024Q1公司销售费用率为8.3%(-2.1pct),预计公司品牌心智进一步得到强化;管理费用率为4.1%(-3.9pct),降幅较大,主要系2023年同期存在港股上市费用;研发、财务费用率分别为7.1%/-1.7%,同比分别+0.2pct/+0.8pct。综上因素,2024Q1公司净利率为65.4%(-0.2pct)。

产品、渠道、研发全面夯实竞争力,扩产能、拓市场蓄力未来成长

产品端:展望2024年全年,我们预计嗨体系列有望维持相对稳健,凝胶类中濡白天使有望延续较好势头,期待如生天使后续放量。渠道端:截至2023年底公司销售团队已超400人,覆盖约7000家医美机构,渠道建设不断完善。研发端:(1)宝尼达2.0(颏下)、肉毒素已均处于注册申报阶段,看好后续新品获批上市贡献增量;(2)二代埋植线、麻膏、透明质酸酶、司美格鲁肽等在研管线亦稳步推进;(3)公司代理韩国Jeisys旗下两款能量源设备,丰富自身布局的同时有望与现有产品联动;(4)此外公司还投资美丽健康产业化创新建设项目以扩充产能,并计划适时开展产品海外注册,有望进一步打开成长空间。

风险提示:终端需求疲软、市场竞争加剧、产品获批或推广进度不及预期。

证券之星数据中心根据近三年发布的研报数据计算,财通证券刘洋研究员团队对该股研究较为深入,近三年预测准确度均值高达85.51%,其预测2024年度归属净利润为盈利24.54亿,根据现价换算的预测PE为25.38。

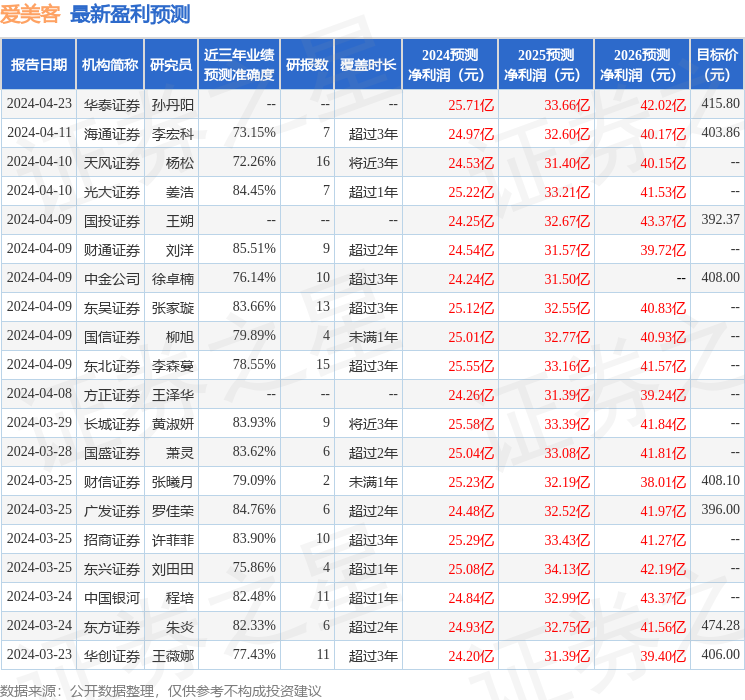

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级6家;过去90天内机构目标均价为435.41。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP