平安证券股份有限公司近期对东方财富进行研究并发布了研究报告《自营投资表现较好,支撑业绩韧性》,本报告对东方财富给出增持评级,当前股价为12.36元。

东方财富(300059)

事项:

东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-12.60%);归母净利润19.54亿元(YoY-3.70%);总资产2573.01亿元,归属母公司净资产734.84亿元,EPS(摊薄)0.12元,BVPS4.66元。

平安观点:

主营业务继续承压,研发维持高投入。24Q1手续费及佣金净收入/利息收入/营业收入分别同比+0.3%/-5%/-30%,在营业总收入中占比分别48%/21%/31%。费用端继续加大研发投入,24Q1管理费用5.6亿元(YoY-6%),管理费率22.9%(YoY+1.7pct);研发费用2.8亿元(YoY+16%),研发费率11.6%(YoY+2.8pct)。整体来看,24Q1公司年化ROE为10.75%(YoY-1.5pct)。

自营投资收入同比大幅增长,驱动利润降幅收窄。24Q1自营收入8.1亿元(YoY+65%),自营投资规模872亿元(YoY+10%),较年初+4%,对应年化投资收益率3.7%(YoY+1.2pct)。

市场成交量边际修复,经纪业务净收入预计同比正增。1)经纪:据Wind,24Q1A股市场股基日均成交额10217亿元(YoY+7%)。24Q1公司手续费及佣金净收入(主要为经纪业务净收入,23年占比为98%)为11.8亿元(YoY+0.3%)。2)两融:24Q1末市场两融余额较年初-7%至1.54万亿元,公司融出资金(主要是两融融出资金)较年初-3%至448亿元,降幅窄于市场,预计市占率进一步提升。24Q1利息净收入5.2亿元(YoY-5%)。

市场新发基金延续低迷,公司基金业务继续拖累整体业绩。据Wind,24Q1全市场新发行基金292只、新发行份额2434亿份(YoY-5%),其中权益型基金(股票+混合)新发行数量172只、新发行份额546亿份(YoY-29%),叠加主动权益类基金管理费率下调拖累尾佣收入,预计公司基金代销业绩表现仍承压,营业收入(主要为基金代销收入,23年占比为93%)为7.5亿元(YoY-30%)。

投资建议:考虑到近期A股市场交投活跃度有所回暖,公司在用户流量、互联网财富管理等方面的领先优势仍存,同时公司自主研发的“妙想”金融大模型正式开启内测,有望进一步丰富公司产品生态,看好财富管理行业及公司基本面的长期成长性。近期公司也通过“质量回报双提升”行动方案、股份回购以及新一轮股权激励草案等方式进一步增强市场信心。维持公司24/25/26年归母净利润预测为90.7/100.0/111.2亿元,对应同比增长10.7%/10.3%/11.2%,维持“推荐”评级。

风险提示:1)权益市场大幅波动;2)宏观经济下行致使投资者风险偏好降低;3)基金代销行业竞争空前加剧;4)新发基金量、基金申购量、基金保有量下滑;5)新业务展业受阻。

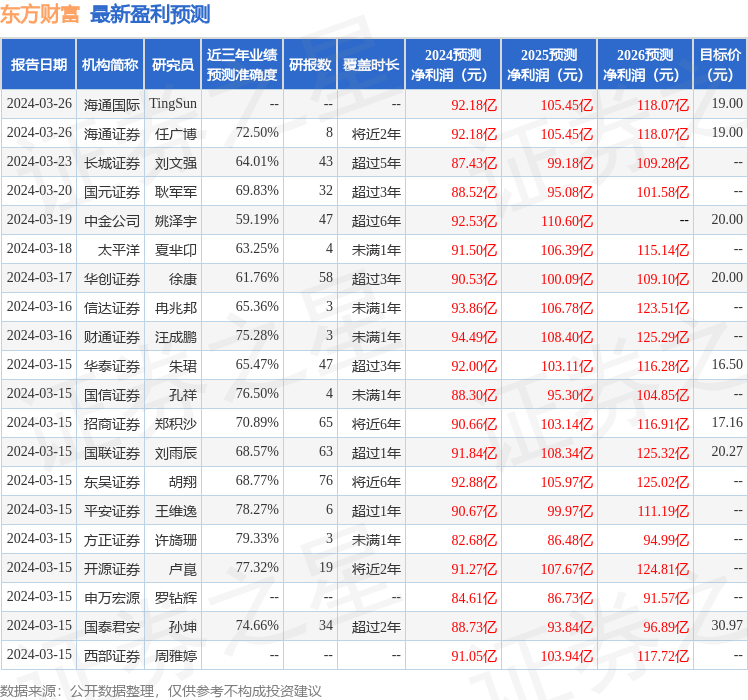

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为79.33%,其预测2024年度归属净利润为盈利82.68亿,根据现价换算的预测PE为23.94。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级21家,增持评级6家;过去90天内机构目标均价为18.27。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP