����֤ȯ�ɷ�����˾������,�����,��ӱ���ڶ�ˮ��ɷݽ����о����������о����桶2023���걨��2024��һ����������ӯ���������ƣ�����ҵ���Ȳ��ƽ������Ƶ�����δ�����ڡ����������ˮ��ɷݸ���������������ǰ�ɼ�Ϊ18.18Ԫ��

����ˮ��ɷ�(300740)

�����¼���ˮ��ɷݷ���2023�꼰2024��һ���ȱ��档23�꣬��˾ʵ��Ӫ��44.9��Ԫ��ͬ��-4.9%����ĸ������2.9��Ԫ��ͬ��+135.4%���۷ǹ�ĸ����2.7��Ԫ��ͬ��+180.8%��24Q1����˾ʵ��Ӫ��10.3��Ԫ��ͬ��-1.4%����ĸ������0.4��Ԫ��ͬ��-23.3%���۷ǹ�ĸ����0.5��Ԫ��ͬ��+44.7%��

����ˮ���˪ҵ��ͬ�ȳ�ƽ����������ʵ�ָ�����23�꣬��˾ʵ��Ӫ��44.93��Ԫ��ͬ��-4.86%����ҵ��1��ˮ���˪��23��Ӫ��35.05��Ԫ��ͬ��-0.20%��2����Ĥ��23��Ӫ��8.24��Ԫ��ͬ��-9.00%��3��Ʒ�ƹ�������23��Ӫ��1.08��Ԫ��ͬ��-60.44%��4��������23��Ӫ��0.56��Ԫ��ͬ��+80.43%������������1�����ϣ�23��Ӫ��40.80��Ԫ��ͬ��-4.40%��������ϵ/����Ӫ�շֱ�Ϊ13.96/11.34��Ԫ��ͬ��-26.70%/+60.56%����������ʵ��������2�����£�23��Ӫ��4.13��Ԫ��ͬ��-9.10%��

�����۽���չ��ë����Ʒ�ƣ�ӯ���������������24Q1ë����ͬ��+7.63pct���۷ǹ�ĸ������ͬ��+1.64pct��1��ë���ʷ��棬23�꣬��˾ë����Ϊ58.44%��ͬ��+5.32pct��24Q1����˾ë����Ϊ61.34%��ͬ��+7.63pct��2�������ʷ��棬23�꣬��˾���۷�����Ϊ41.35%��ͬ��-1.70pct����Ҫϵ��˾��ǿ��Ч�ܿأ�����������Ϊ5.24%��ͬ��+1.13pct����Ҫϵ�۾ɷ��á�װ�������ӣ��з�������Ϊ1.70%��ͬ��-0.18pct����Ҫϵ��˾�����з���֯���Ż��з���Ա�ṹ��24Q1����˾���۷�����Ϊ46.31%��ͬ��+5.06pct������������Ϊ5.66%��ͬ��+1.53pct���з�������Ϊ1.75%��ͬ��-0.60pct��3�������ʷ��棬23�꣬��˾ʵ�ֹ�ĸ������2.94��Ԫ����Ӧ��ĸ������6.55%��ͬ��+3.91pct��ʵ�ֿ۷ǹ�ĸ����2.73��Ԫ����Ӧ�۷ǹ�ĸ������6.07%��ͬ��+4.02pct��24Q1��ʵ�ֹ�ĸ������0.40��Ԫ����Ӧ��ĸ������3.88%��ͬ��-1.11pct��ʵ�ֿ۷ǹ�ĸ����0.53��Ԫ����Ӧ�۷ǹ�ĸ������5.17%��ͬ��+1.64pct��

��������Ʒ����CPƷ��˫ҵ����������˾�����߳ɳ����ڡ�1������Ʒ�ƣ���������Ʒ���ʲ��������������Ǹ��ݡ��в������������ڶ�Ԫ�Ķ���Ʒ�ƾ������Т�ϡȱ����Ʒ�����Ƶ�����������PA���������У�23�������ǿƷ����ϵ�����裬Ӫ����ͨ��Ʒ������ɳ���ᡢ���Ǵ��ԣ�23��10�¹�������Ϊ������Ĥ�����ˡ�24��3�¹�������Ϊ�����Ͼ�����ɹ�����ˣ����Ϸ���Դ�Ȼ����Ʒ�˴����������Ĥ�������Ͼ�����ɹ����ԭ����ˮ������CP��������Ĥ�뽺ԭ����ˮ����ϣ��ȶ�����IJ�Ʒ���������ϵ�С�ӣ��ϵ�е�DZ����Ʒ�ߣ������˼���������¶��������֣��������غ���������̩�ȸ��ݰٻ������ݾƵ�SPA������������ǿ��Ʒ�Ƹ������ԣ�����������Ⱥ�������⣬��˾�������з���С�����ݻ���Ʒ��Pier Auge���г��ڿ������г�ǿ��Ʒ��ɸѡ������������PA������Ϊ��EDB֮�����һ�������ߣ��������23��۽�Ʒ������������������ǽ�����������Ʒ��ϵ���������й�˾�з���ԭ�ϡ��ڲ���ȡ������������ڲν�ԭ���¾���Һ��Ʒ��Ʒ��24�굮��18����֮��ȫ��Ʒ����ϵ���о��ɹ��Ƴ���Ʒ�Ƶ�����ɺ��ҵ�����֣�����������ˮ�Ρ�С�Ժ�������VAA��23�����ǿ��Ʒ�����ǣ����뱣�ֽϸߵ��������ԡ�2������Ʒ�ƣ��γɡ�1+5+N���İ��ṹ�����У���ǿ����23��ǿ������ҵ���ܵ�ǿ���������¿Ƹ���˾����Ӱ�죬���ڿ���˾������Ѱ����Ƹ���˾���ȶ��������ȶ�����ҵ������̣�����������������������רҵҽ��Ժ�߽���ʳƷƷ����˹�ٿˡ�ŷ�߶˻���Ʒ����ʫ���������Ʒ�ƣ��ƶ�����ҵ���Ȳ���չ��

����Ͷ�ʽ��飺��˾����˫ս�ԡ�������أ���Ʒ�����Ʒ�Ƶ��������������ƽ�������24��Ʒ�Ƶ���������ɺ��ҵ�����֣��չ��߶�Ʒ�����Ƶ��Ƚ�һ����ȫƷ�ƾ�������������������������������ҵ��1+5+N��ս���Ȳ��ƽ��������̳�������������Ԥ��24-26�깫˾��ĸ������ֱ�Ϊ4.01/4.77/5.44��Ԫ��ͬ�����ٷֱ�Ϊ36.3%/19.0%/13.9%����ӦPE�ֱ�Ϊ18X/15X/13X��ά�֡��Ƽ���������

����������ʾ����ҵ�����Ӿ���գ�Ʒ����չ����Ԥ�ڣ���Ʒ�з�����Ԥ�ڡ�

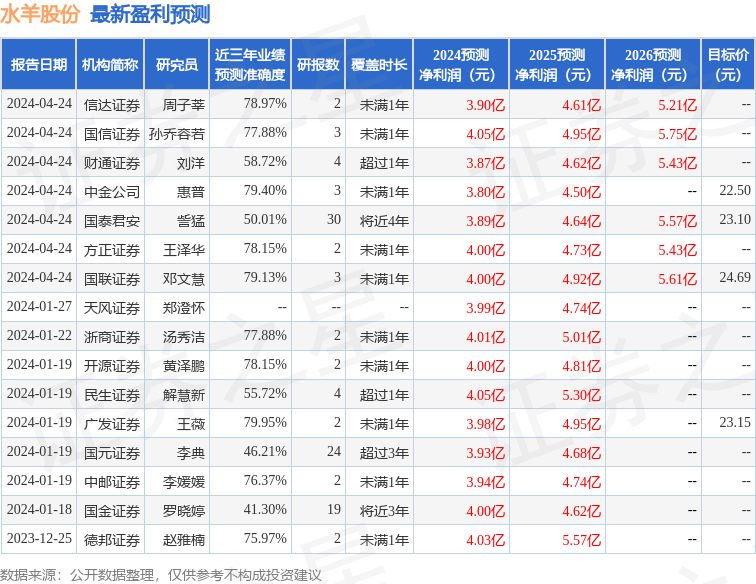

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬�㷢֤ȯ��ޱ�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.95%����Ԥ��2024��ȹ���������Ϊӯ��3.98�ڣ������ּۻ����Ԥ��PEΪ17.82��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���7�һ���������������������7�ң���ȥ90���ڻ���Ŀ�����Ϊ22.92��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP