华金证券股份有限公司张文臣,周涛,申文雯近期对阳光电源进行研究并发布了研究报告《光储行业龙头地位稳固,持续推进产品服务全球覆盖》,本报告对阳光电源给出买入评级,当前股价为95.2元。

阳光电源(300274)

投资要点

事件:公司发布2023年年度报告,2023年全年,公司实现营业收入722.51亿元,同比增长79.47%,实现归母净利润94.40亿元,同比增长162.69%,实现扣非归母净利润92.16亿元,同比增长172.18%。

2023年产销情况:光伏逆变器:报告期内,公司加码布局欧洲、美洲、澳洲、中国渠道市场,全球490+服务网点,渠道业务快速发展。阳光电源大功率组串逆变器SG320HX、1+X模块化逆变器在全球各类场景中得到广泛深入应用,其中1+X模块化逆变器截止2023年12月底累计全球签单量已经超过45GW。为沙特AIShuaibah项目提供2.1GW逆变器解决方案,签署卡塔尔814MWac光伏项目供货协议,助力内蒙古阿拉善盟沙漠生态治理光储项目和世界单体最大“盐光互补”项目-天津华电海晶电站成功并网。2023年光伏逆变器全球发货量130GW,同比增长69%;生产量为151GW,同比增长84%。储能:报告期内,全球首个10MWh全液冷储能系统发布,工商业液冷储能系统登陆全球。阳光电源面向海外大型地面应用场景,推出“三电融合”的PowerTitan2.0液冷储能系统,采用314Ah大容量电芯,配置嵌入式PCS,实现交直流一体化,标准20尺集装箱容量达2.5MW/5MWh;同时搭载干细胞电网技术,实现系统更高效、更安全、更友好。2023年公司储能系统全球发货10.5GWh,发货量连续八年中国企业第一。

深耕研发创新,引领行业新质生产力发展:2023年度,公司投入研发费用24.47亿元,同比增长45%。报告期末,公司共有研发人员5,372人,其中,拥有博士学历的有65人,拥有硕士学历的有2,004人,研发人员占比约40%。公司先后承担了20余项国家重大科技计划项目,主持起草了多项国家标准,是行业内为数极少的掌握多项自主核心技术的企业之一。同时,公司亦重视技术创新成果的知识产权积累,并密切跟进各项新技术标准的演进,报告期末,公司累计获得专利权4,123项,增长43.3%,其中发明1,417件、实用新型2,353件、外观设计353件。2023年,公司获得“中国专利银奖”和“安徽省专利金奖”。

投资建议:公司作为光储行业龙头,品牌、研发、渠道优势突出,出货量行业领先。我们预计公司2024-2026归母净利润分别为102.66、120.91及148.74亿元,对应EPS分别为6.91、8.14及10.02元/股,对应PE分别为14、11.9及9.7倍,维持“买入-A”评级。

风险提示:国际贸易摩擦风险、竞争加剧带来的毛利率降低风险、原材料供应及价格波动风险

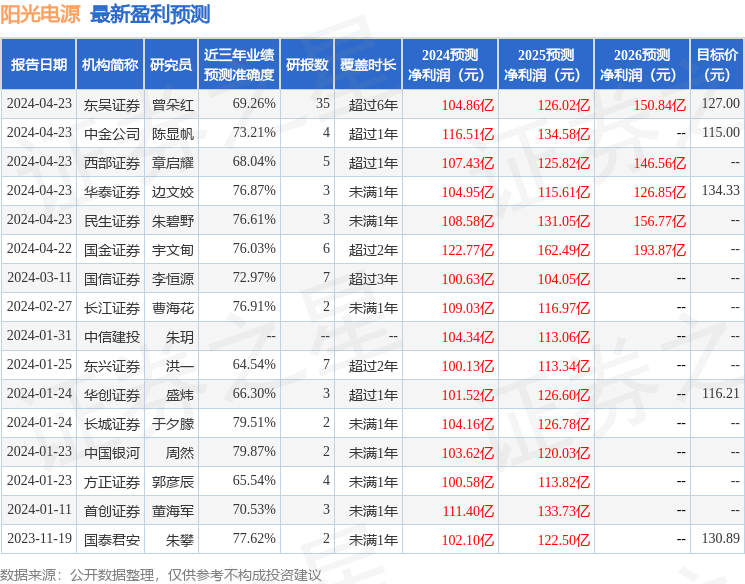

证券之星数据中心根据近三年发布的研报数据计算,中国银河周然研究员团队对该股研究较为深入,近三年预测准确度均值为79.87%,其预测2024年度归属净利润为盈利103.62亿,根据现价换算的预测PE为13.64。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为128.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP