德邦证券股份有限公司翟堃,张崇欣,高嘉麒近期对银泰黄金进行研究并发布了研究报告《银泰黄金:产量符合规划,黄金成本下降》,本报告对银泰黄金给出买入评级,当前股价为18.56元。

银泰黄金(000975)

投资要点

事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27.7亿元,同比提升26.52%;实现归母净利润5.0亿元,同比提升69.73%;实现扣非归母净利润5.0亿元,同比提升78.23%。

生产平稳,黄金成本下降。从公司的产品产销情况来看,2024年第一季度公司实现黄金产量1.98吨、销量2.28吨,白银产量20.88吨、销量29.64吨,铅产量1,086.92吨、销量1,468.49吨,锌产量1,383.66吨、销量2,347.93吨。成本方面,公司2024年第一季度黄金产品的成本有所下行,2023年其黄金业务成本约为167.54元/克,2024年第一季度为156.32元/克。

黄金价格有望持续上行,有望推动公司利润持续提升。黄金价格方面,2024年第一季度国内黄金价格均价约为489.18元/克,环比上行3.9%,同比上行16.3%。黄金价格的持续上行伴随公司成本下降带动了公司黄金业务毛利率水平的持续提高,公司黄金业务毛利率有显著上行,2023年为60.76%,2024年第一季度提升至67.98%。展望未来,在当前再通胀及年内美联储可能的降息催化下,预计全球黄金价格仍有进一步的上行空间,公司利润有望随之持续增长。

产量得以验证,静待产品放量。2024年生产计划上,公司规划黄金产量不低于8吨。本次一季度公司黄金产量1.98吨,销售2.28吨,基本达到公司目标,验证公司规划。展望未来,公司规划十四五末矿产金产量12吨,金资源量及储量达到240吨;2026年末矿产金产量15吨,金资源量及储量达到300吨;2028年末矿产金3M产量22吨,金资源量及储量达到500吨;十五五末矿产金产量28吨,金资源量35.17及储量达到600吨以上。

26.68

投资建议。2024年第一季度公司业绩表现优异,同时在未来美联储降息的预期之下,黄金价格或将随之逐步上行。预计公司24-26年归母净利润分别为20、24、29亿元。维持“买入”评级。

风险提示:探矿及开采风险,产品价格波动风险,项目审批进度不及预期。

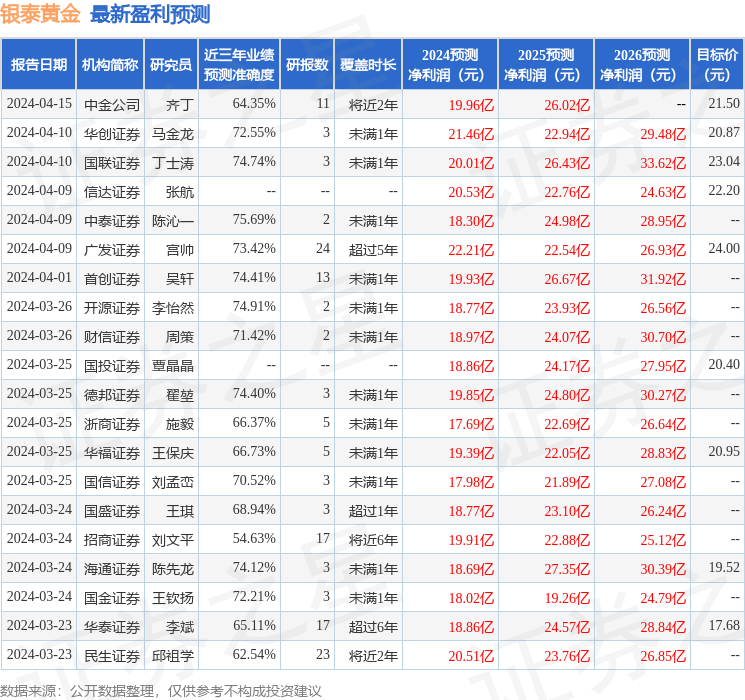

证券之星数据中心根据近三年发布的研报数据计算,中泰证券陈沁一研究员团队对该股研究较为深入,近三年预测准确度均值为75.69%,其预测2024年度归属净利润为盈利18.3亿,根据现价换算的预测PE为28.12。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级20家,增持评级1家;过去90天内机构目标均价为20.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP