东方财富证券股份有限公司周旭辉,朱晋潇近期对阳光电源进行研究并发布了研究报告《财报点评:业绩保持高增,光储需求旺盛》,本报告对阳光电源给出增持评级,当前股价为95.2元。

阳光电源(300274)

【投资要点】

公司发布2023年度报告和2024年一季报,业绩继续保持高增。2023年公司营业收入722亿元,同比增长79%,归母利润94.4亿,同比增长163%。公司毛利率从2022年的24.5%提升到30.4%,净利润率从9.2%提升到13.3%,净资产收益率从2022年的21%提升到41%。2024年一季度,公司收入同比略增,利润保持增长,归母净利21亿元,同比增长39%,净利润率16.7%。

盈利能力继续改善,品牌力、营销力、产品力、服务力持续提升。盈利能力改善得益于公司逆变器、储能、新能源投资开发三项主营业务毛利率普遍得以提升。同时,随着收入快速放大,规模效应持续显现,制造成本、采购成本、期间费用等成本均有一定程度下降。销售、管理、研发三项期间费用率从2022年13.6%下降到11.7%,下降近2个百分点。

逆变器:光伏逆变器实现快速增长,2023年发货130GW,同比增长69%,保持行业领先地位,2024Q1同比保持良性增长。2023年收入超过250亿元,逆变器业务盈利能力明显提升,主要得益于在海外领先的市场地位和品牌力,品类全场景覆盖、质量稳定可靠、性价比领先的产品,以及完善的售后服务网络体系,公司的大功率组串逆变器SG320HX、1+X模块化逆变器在全球各类场景中得到广泛深入应用。

储能业务:2023年储能发货10.5GWh,同比增长36%,收入178亿,同比增长78%,盈利能力也进一步提升,毛利率同比提升14.3%至37.5%。主要得益于海外市场需求保持强劲,根据公司近期投关记录表述,2024Q1市场总体表现良好,需求旺盛。公司深耕储能市场,长期出货美国、欧洲等高要求地区,已形成良好口碑和品牌形象。其他市场比如欧洲,从近期订单和客户交流来看,2024年增速较快,增量主要来自大储。欧洲户储方面,公司坚持在德语区等高端市场发力,库存情况良好。

【投资建议】

逆变器和储能行业的发展的主逻辑没有变化,未来有望保持快速增长。公司是行业龙头,品牌力、营销力、产品力、服务力等长效因素持续显现,业绩有望保持可持续增长。我们调整盈利预测,预计公司2024-2026年归母净利润分别为118/143/172亿元(原预测2024-25年117/143亿元),对应PE分别为12/10/8倍,维持“增持”评级。

【风险提示】

下游需求不及预期,价格波动;

行业竞争格局加剧;

储能系统等项目拓展进度不如预期。

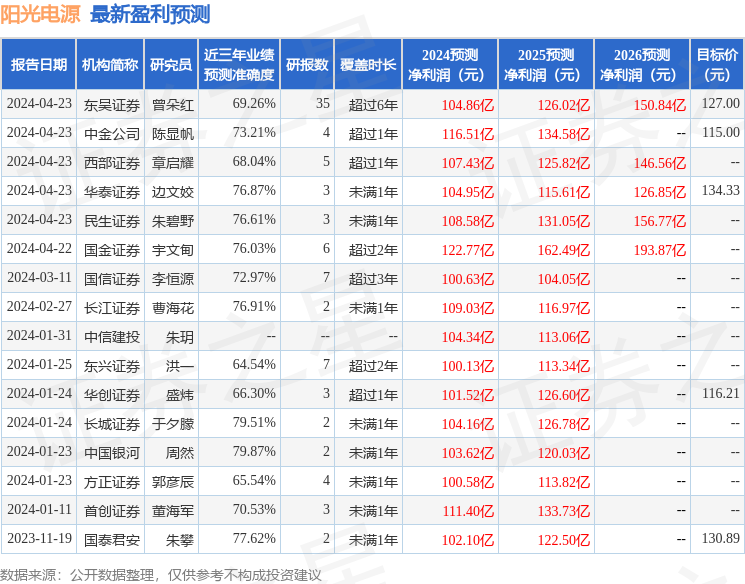

证券之星数据中心根据近三年发布的研报数据计算,中国银河周然研究员团队对该股研究较为深入,近三年预测准确度均值为79.87%,其预测2024年度归属净利润为盈利103.62亿,根据现价换算的预测PE为13.64。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为128.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP