天风证券股份有限公司鲍荣富,王雯近期对保利发展进行研究并发布了研究报告《保利发展2023年报点评:地位稳固,趋势向好》,本报告对保利发展给出买入评级,当前股价为7.98元。

保利发展(600048)

事件:公司发布2023年年报,公司23年实现营业收入3468.28亿元,同比+23.42%;归母净利润120.67亿元,同比-34.13%;基本每股收益1.01元/股,同比-33.99%。营收规模稳步提升,利润受计提影响。收入端,公司23年实现营收3468.28亿元,同比+23.42%,营收规模稳步提升;分区域看,华东、华北片区收入增速超7成。截至2023年末,公司合同负债3772亿元,公司认为未来收入保障度高。利润端,公司归母净利润120.67亿元,同比-34.13%,利润指标同比下降主要因1)项目结转毛利率下降:23年公司结转毛利率16.02%,同比下降5.99个pct,主要因低利润项目结转占比提升。2)资产减值计提:出于谨慎性原则,对存货和长期股权投资计提减值合计约50亿元。理清包袱后,业绩扎实稳健。

销售金额行业第一,多城市占率提升。销售端,23年公司实现签约面积2386.12万平,同比-13.17%;实现签约金额4222.37亿元,同比-7.67%,在行业下行期仍保持较好韧性,根据克而瑞,公司23年全口径、权益口径销售金额均位列行业第一,龙头地位稳固。23年公司在确定性强的核心38城销售贡献近9成,同比提升2个pct。23年公司市占率3.6%,同比提升0.2个pct,其中核心38城市占率达6.8%,同比提升0.7个pct,市占率超过10%的城市共27个,不断实现突破。拿地端,23年拓展项目

103个,总地价1632亿元,权益地价1359亿元,同比提升26%,拓展权益比提升

16个百分点至83%。截至23年末,公司土地储备计容建面7790万平方米,其中存量项目6608万平方米,存量项目占比下降8个pct。结合公司22年签约金额高达4573亿元,且21年后新获土储利润率向好,我们认为公司24-25年结转收入有望保持良好增速,净利润在完成大额计提后增长趋势向好。

融资空间充足、融资成本较低。债务端,截至23年末,公司资产负债率76.55%、扣预收资产负债率67.14%、净负债率61.20%,分别较22年末下降1.56、1.34和2.37个pct,现金短债比1.28。1年内到期的债务余额为737亿元,占有息负债比重为20.82%,较22年末下降0.46个pct。截至23年末,公司有息债务余额3543亿元,较22年末减少271亿元,综合融资成本约3.56%,较22年末下降36个bp;公司直接融资占有息负债比重16.31%,融资空间充足。23年内公司新增融资1371亿元,综合成本仅3.14%,三年期直接融资成本最低降至3.0%,融资成本较低。

分红比例提升,回购彰显信心。公司近12个月股息率达5.56%。公司修订股东回报规划为23-25年分红比例调至不低于40%(修订前:23年分红比例不低于25%,24-25年每年不低于20%),大幅提升分红比例反映管理层重视股东回报,后续股息率有望持续提升。同时公司累计使用超过10亿元回购公司股份,实际控制人保利集团以2.5至5亿元增持公司股份,彰显管理层信心。我们认为积极稳健的经营策略有望助力公司未来率先受益于行业企稳复苏。

投资建议:公司23年营收稳健增长,利润受行业下行波动,完成大幅减值计提后未来业绩趋势向好。考虑公司拿地积极,市占率快速提升。我们认为,公司龙头地位稳固,未来销售有望保持良好增速,结转毛利率有望逐步触底回升。考虑房价下行压力,项目结转及存货存在减值压力,我们调整公司24-25年归母净利润预测分别为136.79、

144.29亿元(调整前141.49、169.87亿元),新增26年归母净利润预测为166.63

亿元,维持“买入”评级。

风险提示:国内外宏观形势变化、房地产销售不及预期、市场竞争加剧风险

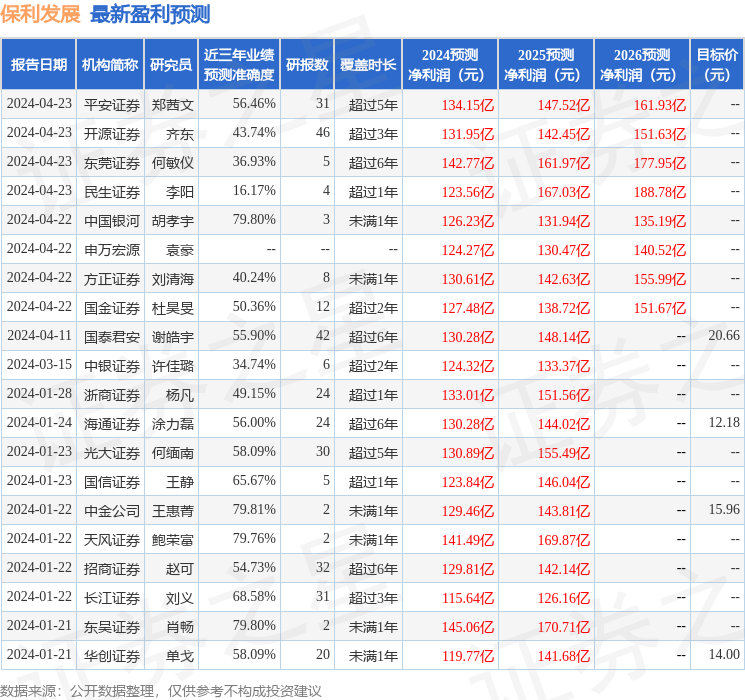

证券之星数据中心根据近三年发布的研报数据计算,中金公司王惠菁研究员团队对该股研究较为深入,近三年预测准确度均值为79.81%,其预测2024年度归属净利润为盈利129.46亿,根据现价换算的预测PE为7.44。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP