开源证券股份有限公司余汝意,汪晋近期对百诚医药进行研究并发布了研究报告《公司信息更新报告:业绩强劲增长,持续推进CRO+CDMO一体化布局》,本报告对百诚医药给出买入评级,当前股价为67.77元。

百诚医药(301096)

业绩增长强劲,新签订单金额稳健增长

2023年,公司实现营收10.17亿元(同比+67.51%,下文均为同比口径),归母净利润2.72亿元(+40.07%),扣非归母净利润2.59亿元(+52.48%)。2024Q1,公司实现营收2.16亿元(+34.04%),归母净利润4982万元(+42.06%),扣非归母净利润4872万元(+41.00%)。2023年,公司新签订单金额约13.60亿元(+35.06%),在手订单金额约15.86亿元(+18.90%),订单金额稳健增长。公司业绩强劲增长,在手订单充沛为未来业绩增长提供保障。我们看好公司的长期发展,维持原盈利预测并新增2026年盈利预测,预计2024-2026年归母净利润为3.94/5.69/8.09亿元,EPS为3.61/5.22/7.43元,当前股价对应PE为19.1/13.2/9.3倍,维持“买入”评级。

自研转化业务发展迅速,权益分成未来有望贡献业绩新增量

2023年,公司受托业务与自研转化业务分别实现营收5.31/3.92亿元,同比增长77.97%/77.66%,持续高增长态势。公司自研转化业务快速发展,截至2023年底,公司已自主立项近300个药物品种,研发成果技术转化共104个;累计拥有销售权益分成的研发项目达到85项,其中已经获批的项目数量达13项,缬沙坦氨氯地平片项目2023年获得权益分成3049.31万元(含税)。随着未来更多权益分成产品上市销售,有望为公司业绩贡献新增量。

CDMO业务与临床业务快速成长,一体化服务能力持续增强

公司持续推进“药学研究+临床试验+定制研发生产”的综合药物研发生产一体化服务平台。2023年,生产子公司赛默制药对内对外合计取得营收1.93亿元,其中对外实现营收5249万元,同比增长152.35%;共承接CDMO项目360个,其中对内完成280个。2023年,公司临床业务实现营收1.93亿元,同比增长141.25%;截至2023年底,已累计完成400+个BE试验、2个药代动力学研究(其中包括1项1类新药),近150个临床试验提交注册申请,临床业务快速发展。

风险提示:国内政策变动、仿制药研发需求下降、行业竞争格局恶化等。

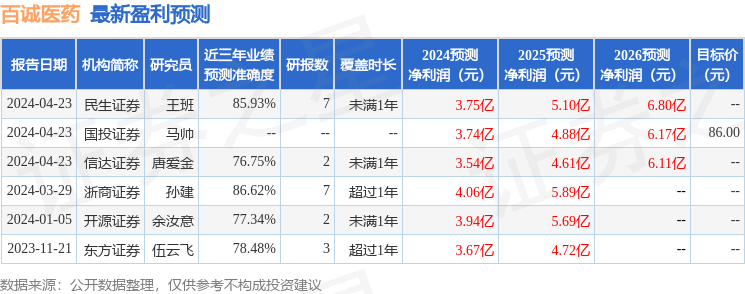

证券之星数据中心根据近三年发布的研报数据计算,浙商证券孙建研究员团队对该股研究较为深入,近三年预测准确度均值高达86.62%,其预测2024年度归属净利润为盈利4.06亿,根据现价换算的预测PE为18.51。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP