东吴证券股份有限公司王紫敬,李康桥近期对金山办公进行研究并发布了研究报告《2024年一季报点评:信创开始恢复,利润超预期》,本报告对金山办公给出买入评级,当前股价为296.5元。

金山办公(688111)

投资要点

公司发布2024年一季报:1)收入:2024年Q1收入12.25亿元(yoy+16.54%)符合预期,归母净利润3.67亿元(yoy+37.31%)超预期,扣非归母净利润3.52亿元(yoy+40.56%)超预期。2)订阅类收入:C端订阅收入yoy+24.8%、B端订阅收入yoy+13.57%、B端授权收入yoy+6.31%、海外及广告收入yoy-18.44%,订阅类业务合计收入yoy+21.79%贡献有力增长。

C端订阅:会员体系变革过渡及AI商业化有望推动基本面二次提速。1)业绩符合预期:2024Q1C端订阅收入7.34亿元(yoy+24.8%),期末PC端活跃设备数MAD2.75亿(yoy+7.14%),移动端MAD3.29亿(yoy-1.5%),总MAD6.02亿(yoy+2.21%)。代表长周期会员充值情况的“其他非流动负债”科目环比增长至6.38亿(yoy+113%),体现年费化的持续进展。

2)后续看点:公司自2023年4月起进行会员体系变革后,对于新老会员的过渡给予了一些优惠券、时长换算等升级方案。我们认为24Q2逐步会迎来正式续费期,有望进一步体现ARPU提升。同时公司Q2逐步落地WPS AI商业化灰度和正式推广,AI产品迭代方面存在预期差,共同推动公司C端基本面二次提速。

B端订阅:云化高速增长,探索AI政企落地。2024Q1B端订阅收入2.42亿元(yoy+13.57%),低于预期。考虑三方面因素:1)公司推动部分客户从场地授权模式向纯订阅模式转型,年度一次性确收和每月确收的变化影响部分递延收入;2)公司4月9日召开WPS365生产力发布会,B端推广发力节奏延后,我们从Q1销售费用下降中也可以得到印证;3)信创开始逐步推进,客户预算结构发生变化。

B端授权:逐步恢复,边际上行。2024Q1收入1.94亿元(yoy+6.31%)超预期。我们认为2024年信创节奏有望逐步恢复,带动授权业务边际上行。行业信创领域,公司从金融、能源、通信等行业积极推广云协作授权模式,增加机构订阅收入。

海外及广告:2024Q1收入0.55亿元(yoy-18.44%)。广告业务收入已清零,海外业务预计将持续高增长。

盈利能力与现金流:

1)现金流稳定增长:2024Q1销售商品收到现金12.18亿元(yoy+17.8%)、经营活动现金流净额1.53亿元(yoy+21.99%)。

2)费用率下降:在整体控费管理下,2024Q1年销售/管理/研发费用2.16/1.13/4.05亿元,费用率分别为17.62%/9.22%/33.03%,分别同比-6.1pcts/-0.75pcts/-0.72pcts。

3)合同负债:24Q1合同负债类科目合计25.82亿元(yoy+21.84%),较23Q4减少0.56亿元。

盈利预测与投资评级:2024年Q1公司整体业绩符合预期、B端订阅业务低于预期。我们对国内、国外AI应用需求的预期是乐观的,展望2024年,新会员体系、AI、信创都是边际向上的趋势,处于长期空间重估前夜。我们维持2024-2026年收入预测57.10/77.44/101.7亿元;维持2024-2026年归母净利润预测17.00/24.38/32.1亿元。维持“买入”评级。

风险提示:产品迭代不及预期,付费转化不及预期,行业竞争加剧,下游IT支出低于预期

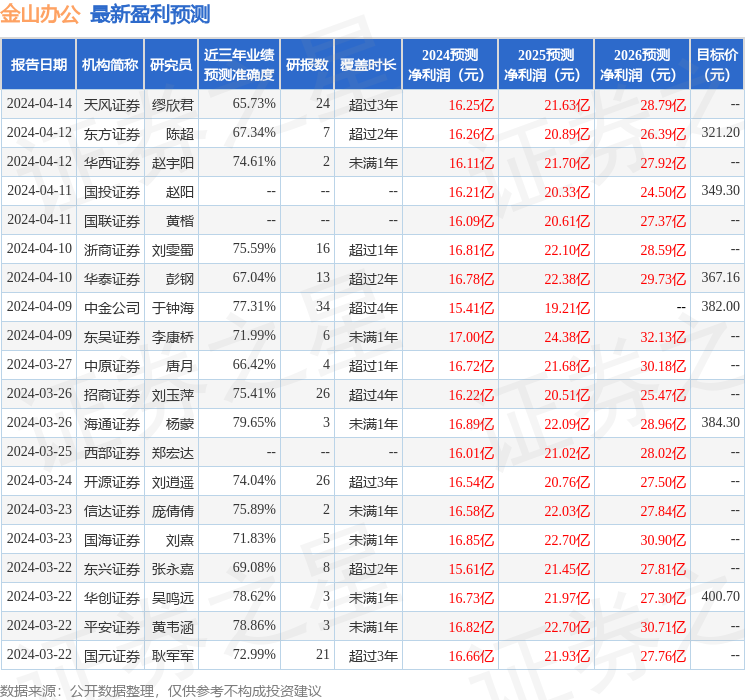

证券之星数据中心根据近三年发布的研报数据计算,海通证券杨蒙研究员团队对该股研究较为深入,近三年预测准确度均值为79.65%,其预测2024年度归属净利润为盈利16.89亿,根据现价换算的预测PE为78.07。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级29家,增持评级7家;过去90天内机构目标均价为361.77。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP