����֤ȯ�������ι�˾�����½��ڶ��Ϻ��һ������о����������о����桶��֯����������Ч��24Q1ҵ����Ԥ�ڡ�����������Ϻ��һ�����������������ǰ�ɼ�Ϊ20.19Ԫ��

�����Ϻ��һ�(600315)

�����¼��ع�

������˾����2024��һ��������˾��������ʵ������19.1��Ԫ��ͬ��3.8%��ʵ�ֹ�ĸ������2.6��Ԫ��ͬ��11.2%��ʵ�ֿ۷ǹ�ĸ������2.9��Ԫ��ͬ��29.2%����˾ҵ����Ԥ�ڡ�

�����¼�����

���������Ƚ�����������+ĸӤ���ڳ�ѹ����Ʒ���1��24Q1����Ʒ������3.4��Ԫ��ͬ��17.1%�������°ٻ�����ѹ���Լ�����������ë��������������Ӱ�죬����Ʒ����������ѹ��2��24Q1��������Ʒ������11.1��Ԫ��ͬ��4.1%������ͨ�����¶Գ����������½�������ƽ�����Ӿ�ͨ������babyѧ�����š����ܿ���������3��24Q1ĸӤƷ������3.9��Ԫ��ͬ��11.6%��Ӣ����ͨ�͵�����Ӱ��������������4��24Q1����Ʒ������0.6��Ԫ��ͬ��3.4%��������ԣ��������������Լ�����ҵ��ѹ����������������ѹ���г��ھ۽���ë��ҵ�������ڽ�����չ��

����ë��������+���۹����������Ż�����������������24Q1��˾ë����/���۷�����/����������/�з�������/��������ʷֱ�Ϊ63.3%/37.2%/6.5%/1.8%/0.7%��ͬ�ȱ䶯�ֱ�Ϊ+2.1pct/-3.5pct/-2.6pct/+0.2pct/+1.5pct��ë����������Ҫ�����ڲ�Ʒ�ṹ�Ż���ԭ���ϼ۸��½��������ۿ۵ȣ����۷������Ż���Ҫ������23Q1����Ӫ��Ͷ������ϸ����Լ�24Q1�Ż���������Ͷ�ţ������������Ż���Ҫϵ����Ʒ��������̨��Աн��������۷����Լ��ϸ�ķ��ùܿء����⣬24Q1��˾���ʼ�ֵ�䶯����ռ������Ϊ-3.0%������ͬ��Ϊ1.35%��Ӱ�쾻���ʣ����ϣ���˾24Q1��ĸ������13.5%��ͬ������1.81pct��ӯ������������

����ӯ��Ԥ�⼰Ͷ�ʽ��飺��˾23Q4����������֯�ܹ��������������塢��ױĸӤ������������ҵ����ʵ�ִӲ�Ʒ��Ƶ�Ӫ���ƹ�ȱջ��������������ۼ�Ӫ��һ���ԣ�������֯Ч�ʡ���������֯�ܹ���أ�24Q1��˾ӯ���������ƣ�����ά�ֹ�˾ӯ��Ԥ�⣬Ԥ��24��-26�깫˾��ĸ������ֱ�Ϊ5.9��Ԫ/6.9��Ԫ/8.0��Ԫ����ӦPEΪ21��/18��/15����ά������������

����������ʾ��

������ױƷ�����Ȳ���Ԥ�ڣ�����ҵ���������Ԥ�ڣ��������Ż�����Ԥ�ڵȵȡ�

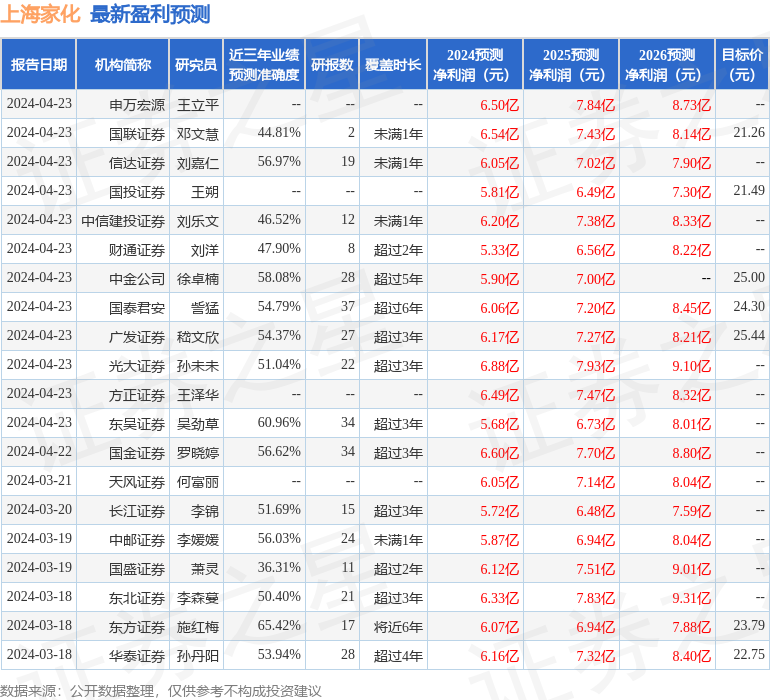

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯʩ��÷�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ65.42%����Ԥ��2024��ȹ���������Ϊӯ��6.07�ڣ������ּۻ����Ԥ��PEΪ22.23��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���25�һ���������������������15�ң���������10�ң���ȥ90���ڻ���Ŀ�����Ϊ23.69��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP