国金证券股份有限公司许隽逸近期对华能国际进行研究并发布了研究报告《火电业绩亮眼,风电装机提速》,本报告对华能国际给出买入评级,当前股价为9.79元。

华能国际(600011)

2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元,同比+0.2%;归母净利润45.96亿元,同比+104.3%。业绩表现亮眼,火电度电利润显著提升。

经营分析

煤-电价格联动顺畅,火电合理收益继续上探。公司1Q24燃煤/燃机板块分别实现利润总额28.3亿元(1Q23为-0.7亿元,本期大幅扭亏)、5.4亿元(同比+64.3%),对应度电利润总额分别为0.03元/KWh、0.08元/KWh。根据公司经营业绩公告,1Q24平均上网结算电价为497.97元/KWh,同比-3.99%。在电价下行背景下实现度电利润大幅提升,一方面体现当下火电龙头公司较为强势的上下游地位;另一方面体现煤电容量电价机制落地后带来的盈利支撑作用,火电长期合理收益可期。

1Q24风电新增装机提速。1Q24公司风电/光伏上网电量分别同比+24.1%/+73.7%,利润总额贡献分别为24.1/3.7亿元,分别同比+25.4%/+7%,大风季风电利润增速略高于电量增速。伴随新能源入市消纳比例增加,具备峰段出力能力的风电资产优势将得到进一步显现。根据公司经营业绩公告,1Q24公司风电/光伏新增装机分别为86.9/73.7万千瓦,风电占其中54.1%,1~4Q23各季度风电新增装机分别为11.1/29.7/60.7/101.8万千瓦,在风机成本持续下行的背景下,公司风电投资建设的节奏加快。

盈利预测、估值与评级

火电盈利修复超预期、风电资产装机提速,因此我们上修公司24/25年盈利预测,预计公司2024~2026年分别实现归母

0.94/1.06/1.14元,对应PE分别为10倍、9倍和8倍,维持“买入”评级。

风险提示

各类电源装机及电量不及规划预期、煤价下跌不及预期、电价下跌超预期风险等。

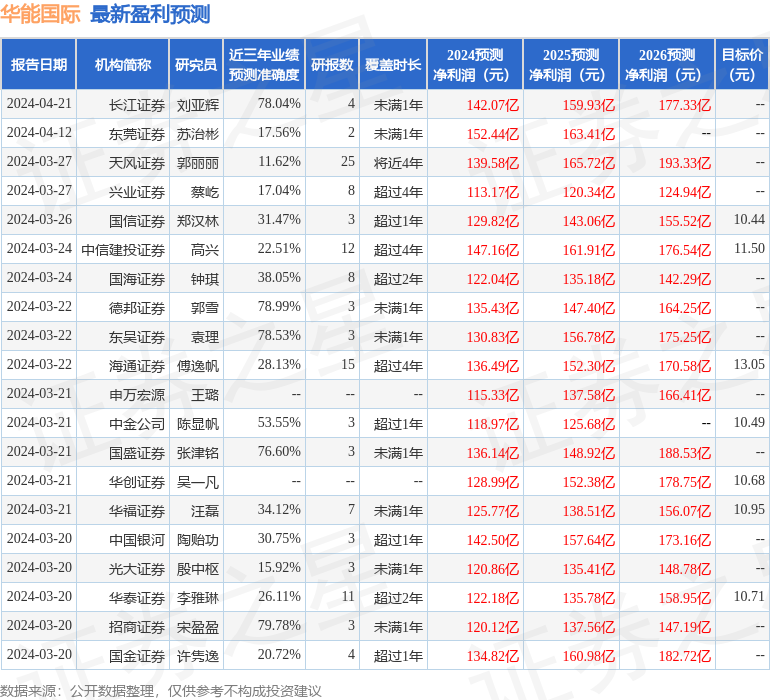

证券之星数据中心根据近三年发布的研报数据计算,招商证券宋盈盈研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利120.12亿,根据现价换算的预测PE为12.09。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;过去90天内机构目标均价为10.88。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP