国元证券股份有限公司杨为敩近期对中际旭创进行研究并发布了研究报告《2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量》,本报告对中际旭创给出买入评级,当前股价为157.51元。

中际旭创(300308)

事件:

4月21日,中际旭创发布2023年及2024年第一季度报告。2023年,公司实现营业总收入107.18亿元,同比增长11.16%;实现归母净利润21.74亿元,同比增长77.58%。2024年Q1,公司实现营业总收入48.43亿元,同比增长163.59%,环比增长31.32%;实现归母净利润10.09亿元,同比增长303.84%,环比增长15%。

点评:

400G/800G产品占比提升,盈利能力显著增强

收入端,公司400G/800G产品占比逐步提升,带动营业收入逐季放量,产能布局作为交付能力的重要保障也在持续推进,“苏州旭创光模块业务总部暨研发中心建设项目”、“铜陵旭创高端光模块生产基地项目”募集资金建设项目也在持续推进。毛利率端,2024Q1同比提升3.21个百分点,环比下降2.61个百分点,环比下降原因主要系:1)每年初产品会执行新价格,从而对毛利产生一定影响;2)产品结构变化,2024Q1400G上量节奏相较800G快一些,毛利相较800G低一些,从而亦对毛利产生一定影响;3)受到一定原材料的库存价格影响,但目前核心原材料的周转约为3个月,预计Q2该方面的影响会消除。费用端,2024Q1,受君歌电子并表影响,期间费用绝对值有增长,但季度同环比的期间费用率均有大幅下降,其中同比下降7.18个百分点,环比下降3.41个百分点。此外,2024年的股权激励费用共有2亿左右,Q1已产生接近5千万的影响。

高速率产品需求趋势向上,硅光渗透快速提升

分速率看,400G及800G速率产品占比快速提升(800G受到EML等原材料紧缺影响,行业交付量未达客户需求量),1.6T已进入送样测试环节,预计明年可以看到规模上量。分结构看,硅光方案中,目前主要用于单模场景,对应500m或2km,在400G及800G方案中占比快速提升;1.6T方案中,也会有硅光的方案提供。LPO方案中,业内普遍认为只适用于特定的短距离应用场景,目前公司在800G-1.6T速率中均有相关技术储备。

投资建议与盈利预测

公司作为领先光模块供应商,在多个速率、结构均有技术储备,将充分享受行业爆发引致的红利。我们预计2024-2026年,公司归母净利润分别为49、65和78亿元,对应PE估值分别为26、19、16倍,维持“买入”评级。

风险提示

AI硬件需求及部署节奏不及预期、宏观经济波动风险

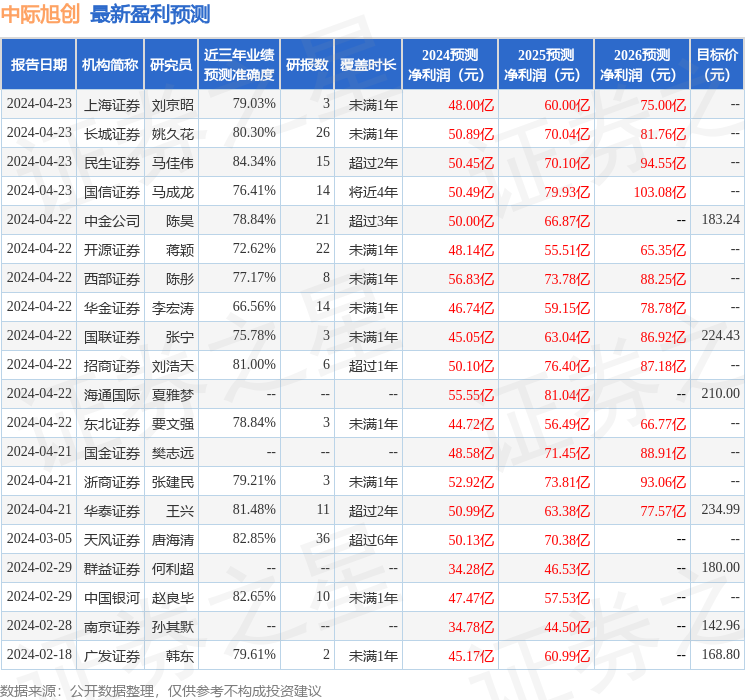

证券之星数据中心根据近三年发布的研报数据计算,民生证券马佳伟研究员团队对该股研究较为深入,近三年预测准确度均值高达84.34%,其预测2024年度归属净利润为盈利50.45亿,根据现价换算的预测PE为25.08。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级26家,增持评级1家;过去90天内机构目标均价为174.8。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP