����֤ȯ�ɷ�����˾�����,�����,��������ڶ����ǻ�ѧ�����о����������о����桶2024��һ����������Q1����ͬ�������������۱�����C2�ɱ�����ǿ����������������ǻ�ѧ����������������ǰ�ɼ�Ϊ18.25Ԫ��

�������ǻ�ѧ(002648)

����Ͷ��Ҫ��

�����¼�����˾����2024��һ������ʵ��Ӫҵ����88��Ԫ��ͬ��-7%������-17%����ĸ������10.2��Ԫ��ͬ��+47%������-27%���۷Ǿ�����10.6��Ԫ��ͬ��+38%������-19%��ҵ������Ԥ�ڡ�

���������۲����������ѽ�ɱ�����ͻ����1���ܵ�Ե��ͻ��OPEC+����֧�ţ�������������ͼ۳������ǣ�Q1�ڼ䲼���ۼ��Ƿ���10��Ԫ/Ͱ�������ͬʱ���ܸ߿���������˫�ؼ�ѹ��������Ȼ���۸�������У�Q1�ڼ��ۼƵ�����0.82��Ԫ/����Ӣ�ȡ������۲������£������ѽ�ijɱ�����ǿ��������Q1�ڼ������������Ϊ145��Ԫ/�֣������ѽ������·�ߵij���ӯ��Ϊ2062Ԫ/�֡�2������������Ժ�����ϩװ��ӭ�����߷��ڣ��ݲ���ȫͳ�ƣ���3����Ѯ��4�³��ڼ䣬�������н�400�����ϩװ��ͣ�����ޣ��������ж���װ���м��ƻ�������������������ϩ�۸�֧����ǿ�������ѽ�ӯ�������������ơ�

��������۸�������䣬C3���ɱ�ѹ�����ơ�������תů��ȼ���������������Ӱ�죬�����������۸�������䣬����Q1�ڼ仪���������Ϊ621��Ԫ/�֣������½�50��Ԫ/�֣�PDH���ۿ�����խ��148Ԫ/�֡�����������Ժ���۸�ά��ƽ�����У������α�ϩ�ᡢ��������Ȳ�Ʒ�۸����������C3��龰�����ڸ��ơ�

������-ϩ���ۺ�������Ŀ������ʾ��������������ҵ��������1����˾��Ͷ��257��Ԫ�����Ƹۻ��ؽ����-ϩ���ۺ�������Ŀ����Ŀ�����ڽ��裬����һ��Ͷ��121.5��Ԫ������2��10���/���-ϩ��װ�á�1��90���/�����ϩװ�ã�45��2����1��45���/�����ϩװ�á�1��12���/�궡��ϩ����װ�á�1��26���/�근����������װ�ü�����200���/��ԭ�ϼӹ�װ�ã���WAO����װ�ã�������Ŀ����23��12��29�������Ƹ����������������л���һ�ι�ʾ��2������֮�⣬��˾����80��ֶ�������26��ָ߷�����Һ��20��־���ϩ�ᡢ4���EAA����Ŀ���ڽ�������У�����80��ֶ�������Ŀ�Ѿ����밲װ�Σ�������2024���ϰ��꽨��Ͷ����

����ӯ��Ԥ����Ͷ���������ۺϿ���װ�ü�����������ǵ�����˾2024-2026���ĸ������Ԥ��Ϊ54/64/89��Ԫ����ǰΪ61/67/90��Ԫ������4��22�����̼ۼ��㣬��ӦPE�ֱ�12.1/10.2/7.3����ά�֡����롱������

����������ʾ����Ŀ���費��Ԥ�ڣ��������ƣ����ԭ���ϼ۸�������

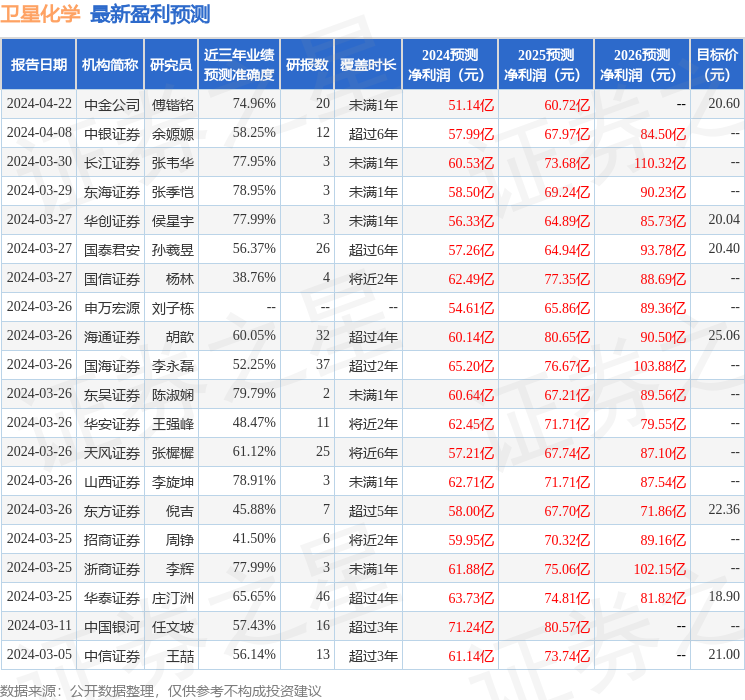

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.79%����Ԥ��2024��ȹ���������Ϊӯ��60.64�ڣ������ּۻ����Ԥ��PEΪ10.14��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���30�һ���������������������28�ң���������2�ң���ȥ90���ڻ���Ŀ�����Ϊ21.29��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP