��Դ֤ȯ�ɷ�����˾�����,������,�ź�����ڶԽ�վƽ����о����������о����桶��˾��Ϣ���±��棺��Ʒ�ṹ����������ʡ�ھ�����������������Խ�վƸ���������������ǰ�ɼ�Ϊ21.66Ԫ��

������վ�(603919)

������Ʒ�ṹ����������ʡ���г���������ά�֡����֡�����

������վ�2024Q1Ӫҵ������10.8��Ԫ��ͬ��+20.4%����ĸ������2.2��Ԫ��ͬ��+21.6%�������������Ԥ�ڣ�����ά��2024-2026��ӯ��Ԥ�⣬Ԥ��2024-2026���ĸ������ֱ�Ϊ4.0��Ԫ��5.2��Ԫ��6.7��Ԫ��ͬ�ȷֱ�+22.3%��+29.5%��+28.3%��EPS�ֱ�Ϊ0.79Ԫ��1.03Ԫ��1.32Ԫ����ǰ�ɼ۶�ӦPE�ֱ�Ϊ26.8��20.7��16.1������˾��Ʒ�ṹ�����������֣������Խϴ�ά�֡����֡�������

������Ʒ�ṹ����������ʡ�ڴθ߶˼۸��ʵ��ͻ��

����2024Q1��˾100-300Ԫ�۸����Ʒʵ������5.5��Ԫ��ͬ��+24.1%����Ҫ�����ϵ����ʡ�ڶ���������г��������ã������ڼ�H3�����ǵȲ�Ʒ����������ϯ�г����ֽϺá�300Ԫ���ϲ�Ʒʵ������1.9��Ԫ��ͬ��+86.5%����Ҫԭ����2024���ڹ�˾������չ�����е���ζ��ϵ�л��Ʒ��������̨�ף���ʡ�ڴθ߶˼۸��ʵ����Чͻ�ơ�100Ԫ���²�Ʒʵ������3.2��Ԫ��ͬ��-4.2%��

����ʡ�ھ������ƽ�һ������ʡ������ص�Ͷ��

����2024Q1��˾ʡ��/ʡ��ֱ�ʵ������8.48/2.18��Ԫ��ͬ��+22.55%/+13.23%��ʡ���������٣���Ҫԭ����ʡ�ڳ���Ͷ�룬�߶˻�ȡ����Чͻ�ƣ��������Ƴ������̣�����ݶ����������ڡ�ʡ�����ٷŻ��ʹ��йأ����ǹ�˾��ʡ�⾭���̲��ַ�������ƽ����������ǹ����ص㡣

�����ֽ����������ã�������ƽ�ȣ�����������

����2024Q1��������12.38��Ԫ��ͬ��+33.05%����Ӫ���ֽ�������3.43��Ԫ��ͬ��+46.60%��Ԥ�տ������0.8��Ԫ��ͬ��+47.7%��˵����˾ʵ������������á�ë����+0.43pct��65.40%������������Ҫԭ�����г�Ͷ��ϴ����ƽ϶ࡣ����/����/��������ʷֱ�䶯+0.15pct/+0.69pct/-0.30pct�����屣���ȶ��������и߶˹�ģ��һ�����ӣ���ʹ�г����нϴ�Ͷ�룬������Ԥ�Ʊ����Ƚ���������ͬ��+0.11pct��20.39%���������������нϴ������ռ䡣

����������ʾ����۾��ò�����ʹ�����»���ʡ�����Ų���Ԥ�ڵȡ�

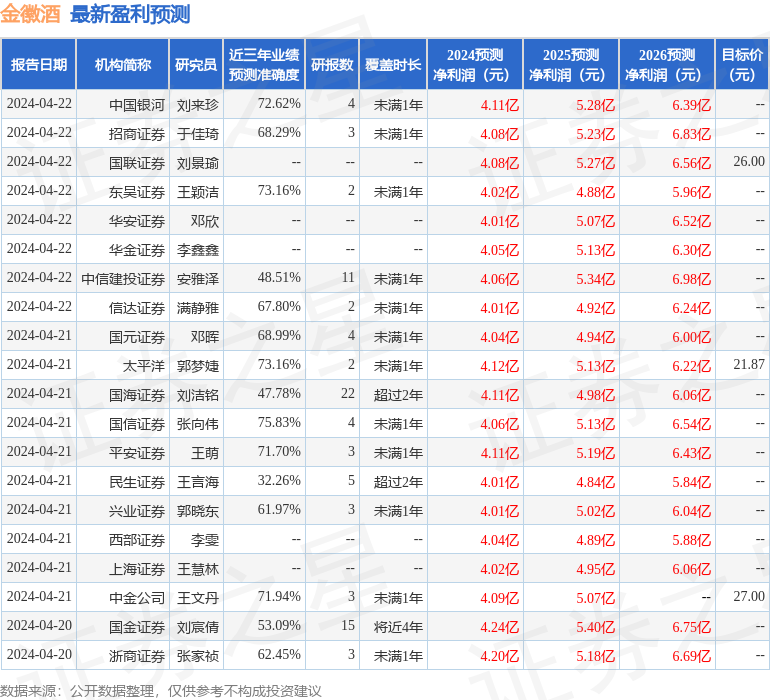

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ����ΰ�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ75.83%����Ԥ��2024��ȹ���������Ϊӯ��4.06�ڣ������ּۻ����Ԥ��PEΪ27.07��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���32�һ���������������������22�ң���������10�ң���ȥ90���ڻ���Ŀ�����Ϊ25.87��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP