��Դ֤ȯ�ɷ�����˾������,�ϻ�,��˼�ѽ��ڶԽ�ʯ��Դ�����о����������о����桶��˾��Ϣ���±��棺2024Q1ҵ������ʷͬ���¸ߣ�����Ŀ�Ȳ���������������Խ�ʯ��Դ����������������ǰ�ɼ�Ϊ29.79Ԫ��

������ʯ��Դ(603505)

����2024Q1�۷Ǿ�����ͬ������83.44%������ʷͬ���¸ߣ�ά�֡����롱������˾2024Q1��ʵ��Ӫ��4.48��Ԫ��ͬ������166.49%��ʵ�ֹ�ĸ������6,053.56��Ԫ��ͬ������74.94%��ʵ�ֿ۷ǹ�ĸ������6,113.92��Ԫ��ͬ������83.44%����˾2024Q1ҵ������ʷͬ���¸ߣ�ҵ������Ԥ�ڡ�����ά�ֹ�˾ӯ��Ԥ�ⲻ�䣬Ԥ�ƹ�˾2024-2026���ĸ������ֱ�Ϊ7.00��9.50��11.45��Ԫ��EPS�ֱ�Ϊ1.16��1.56��1.89Ԫ����ǰ�ɼ۶�ӦPE�ֱ�Ϊ27.0��20.0��16.5�������ǿ��ù�˾�������������������ά�֡����롱������

������˾����Ŀ�Ƚ�������δ��Ԥ����������

�����������ڹ�˾����Ŀ��Ӫ������£���1����һөʯ��ɽҵ��:�Բ�өʯ�������Լ5.6��֡�����Լ5.4��֣�ͬ�������½������ۼ۸�ͬ���������ǣ�������ͬ�Ȼ�����ƽ����2����ͷ��ѡ��һ�塱��Ŀ:����өʯ����Լ12.5��֡���ˮ������2.38��֣�������ˮ������Լ2.4��֡���������өʯ����4.14���(������������������ò���)����3������������Ŀ:�������ĸ����0.95��֣��������ĸ����0.56��֣�ë����Լ20%����ĩ���ĸ������3.27��֡�2024�꣬��˾��һөʯ��ɽ�ƻ���������өʯ��Ʒ40-50��֣����ֽ�ʯ��Դ�ۺ�������Ŀ�ƻ�����өʯ��50-60��֡���ˮ������15-20��֣����������ҵ�ƻ��������ĸ����7-9��֡���˾�����г������ʱ������������ƻ���δ���������Ŀ��ij������֣���˾����·����Ԥ���ѷdz����ʡ�

��������өʯ�۸���ֳ�Ԥ�ڣ����������ֵ���ڴ�

�����ݰٴ�ӯ�����ݣ�2024�꣨����4��22�գ�өʯ97ʪ�۾���3,350Ԫ/�֣���˰����ͬ������11.9%��Լ357Ԫ�������2023���������3.9%��Լ126Ԫ������ǰөʯ97ʪ�ۼ۸�Ϊ3,510Ԫ/�֣���˰���������ڵ͵�����7.2%��Լ235Ԫ�����־ݷ�������4��22�����ݣ��ϱ�өʯ�г����̼�������100Ԫ/�֣���ǰ���4�³��г��ܼ�����150-200Ԫ/�֣��г���Ӧ������״��ʱ���Ը��ơ��ڰ��ֽ�ʯ��Ŀ�����ı����£�өʯ������ֽϳ�Ԥ�ڣ�δ������ֵ���ڴ���

����������ʾ����Ŀ��չ����Ԥ�ڣ���Ʒ�۸����»�����������Ԥ�ڡ�

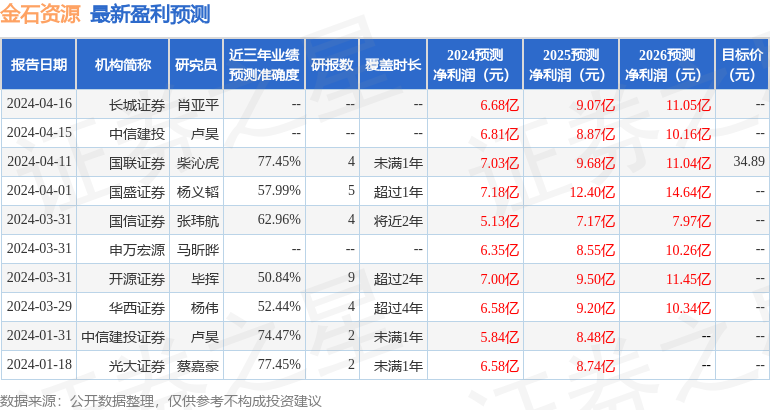

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ77.45%����Ԥ��2024��ȹ���������Ϊӯ��7.03�ڣ������ּۻ����Ԥ��PEΪ26.04��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���8�һ���������������������5�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ34.89��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP