��������֤ȯ�ɷ�����˾��С��,�λ�����ڶԻ�ɽ���ν����о����������о����桶��ɽ����23��ҵ���Ȳ��ָ�����ע��ͨ���������������������Ի�ɽ���θ���������������ǰ�ɼ�Ϊ13.0Ԫ��

������ɽ����(600054)

������˾����2023����ȱ��档23�깫˾ʵ��Ӫ��19.29��Ԫ��ͬ��+141.21%ʵ�ֹ�ĸ������4.23��Ԫ��ͬ��Ť��5.55��Ԫ��23�깫˾ҵ���Ȳ������������Կ�����Ʊ���������ӿ��Ծ���������������ҵ����������������ڣ�ά������������

����֧��������Ҫ��

����23�깫˾ʵ��Ť��Ϊӯ��23�깫˾ʵ��Ӫ��19.29��Ԫ��ͬ��+141.21%ͬ��19��+20.08%��ʵ�ֹ�ĸ������4.23��Ԫ��ͬ��Ť��5.53��Ԫ��ͬ��19��+24.32%���۷ǹ�ĸ������3.91��Ԫ��ͬ��Ť��5.72��Ԫ��ͬ��19��+24.94%��

�����������¸ߴ���ҵ��ָ���ս�Բ���ȫ���Ż�����������Ʊ����Ӱ�죬��������������ʷ�¸ߣ���������������ҵ��ʵ�ָ�����23���ɽ�����ۼƽӴ���ɽ�ο�457.46���ˣ�ͬ��+227.48%���������³��ۼ������ο�950.61���˴Σ�ͬ��+207.69%������ҵ��Ӫ��ͬ��+221.86%��ͬ��19��+24.25%��ë������δ�ָ���19���ˮƽ����Ҫ�����ڻ�ɽ�Կߺ�̫ƽ�������Դ��������ڣ�23����������δʵ��ӯ�����������������ڸ����ӿ�������ҵ��Ӫ��ͬ��+208.22%��ͬ��19��+26.27%�����ڳɱ����ԣ�ë���ʽ�19����С��������

����������·���Ƶ���������Ʊ����������ƾ�������������23��12�£������Ƹ�������ʽȫ�߹�ͨ��Ӫ������ɽ�뽭��������д������ػƸ�������24��4�µ���ʽ��Ӫ������·��ͨ����ͨ�Ż�ɽ����ɽ��̫ƽ�����γɡ���ɽһ�����Ļƽ�����·�ߣ������������ʿ�Դ�����⣬Q2������������������š����ÿ�������ο���Ʊ�����Դ��ɽ��������ġ�������7����������ʵ�а�Ʊ���ⲿ��ͨ�������Ƶ��Ӽ����Żݣ�����Ԥ�ƽ��������ο�������

������ֵ

����23�깫˾ҵ���Ȳ������������Ӵ����ϳ���ǰˮƽ����������Ʊ�����Խ��������г����������ⲿ��ͨ��·�����ƣ���˾����ҵ����������������ڡ�����Ԥ�ƹ�˾24-26��EPSΪ0.68/0.74/0.77Ԫ����Ӧ��ӯ�ʷֱ�Ϊ19.7/18.2/17.4����ά������������

�����������ٵ���Ҫ����

������ҵ���ղ���Ԥ�ڡ�ת�ͼ���������Ѷȴ�ȷ��ա�

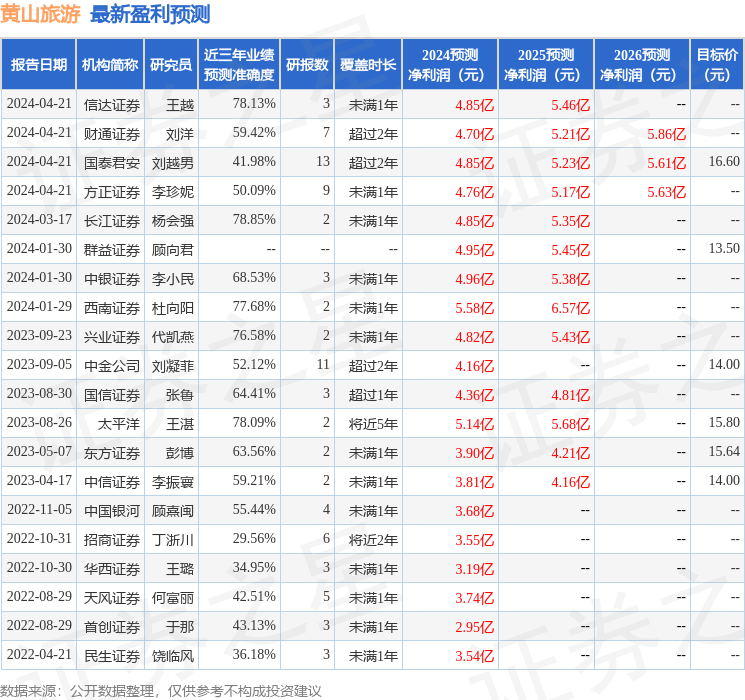

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ���ǿ�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ78.85%����Ԥ��2024��ȹ���������Ϊӯ��4.85�ڣ������ּۻ����Ԥ��PEΪ20.29��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���10�һ���������������������4�ң���������5�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ13.75��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP