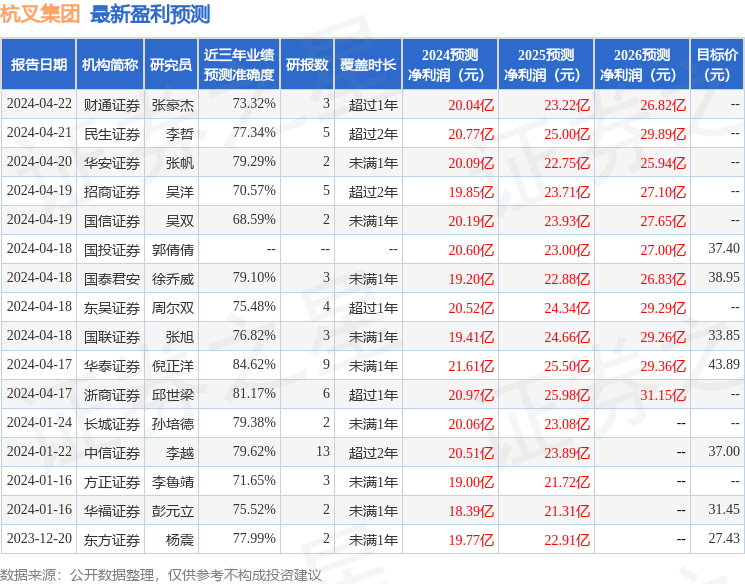

����֤ȯ�ɷ�����˾�ŷ����ڶԺ��漯�Ž����о����������о����桶һ���Ⱦ������������г�Ԥ�ڣ���������δ���ɳ�����������Ժ��漯�Ÿ���������������ǰ�ɼ�Ϊ29.71Ԫ��

�������漯��(603298)

������Ҫ�۵㣺

������˾����2024��һ����

�����������������г�Ԥ�ڡ�2024��һ����ʵ��Ӫҵ����41.7��Ԫ��+6.2%�����������й�˾�ɶ�����3.79��Ԫ��+31.2%�����۷Ǻ�������й�˾�ɶ�����3.76��Ԫ��+35.3%������Ӫ��������ֽ���������3.43��Ԫ��-6.1%��������������Ҫϵ����������������Ʒ�ṹ�Ż����ɱ����ƽϺ����¡�

������˾������ˮƽͬ������

����ά�ֽϸ�ˮƽë���ʣ��ڼ����������������һ����ë����20.6%����ȥ��ͬ������2.41pct����2023���걨��20.8%�ӽ������ڳ��˲����������ĸ����ڼ�����ʣ���ȥ��ͬ�ھ�����������������Ϊ�����빫˾�Ӵ��²�Ʒ�з�Ͷ�����ȣ��Ӵ���ҵ��������ƥ��ġ�

����﮵绯������������˾�����г�������չ

�����泵��ҵ��Ϊ�㷺����������������ҵ�Ĺ�ҵ��������ȫ������ҵ���ܸ�����ܵı����£����������Ȳ�������������﮵�ػ����Լ��ɱ��������ԣ���ҵ﮵绯�����Խ������������й����̻�е��ҵЭ�Ṥҵ�����ֻ����ݣ�2023��ƽ����ʽ�泵�е綯������ͻ��31.16%��﮵��ռ�綯�泵���ش�46.49%���������棬�����г�����ǿ������˾�ں���������������ӹ�˾�뺣���ӹ�˾�γ�����������Ӫ��ռ�ȳ����������ۺ�������������Ϊ��﮵绯�����ܻ����Ʋ����ܽ�һ����߹�˾��Ʒ�������ʣ��������ڹ�˾��ȫ���γ�ǿ��������ʵ��������������dz���������ҵ��˾��

����Ͷ�ʽ���

������˾һ����ҵ����������������ά��֮ǰ��ӯ��Ԥ�⣺2024-2026��Ԥ��Ӫҵ����Ϊ182.75/206.19/231.43��Ԫ��ͬ������12%/13%/12%��Ԥ���ĸ������Ϊ20.09/22.75/25.94��Ԫ��ͬ������17%/13%/14%����Ӧ��EPSΪ2.15/2.43/2.77Ԫ�����ǿ��ù�˾���ڷ�չ����˾��ǰ�ɼ۶�Ӧ��PEΪ14/13/11����ά�֡����롱Ͷ��������

����������ʾ

����1�������з�ͻ�Ʋ���Ԥ�ڣ�2������֧�ֲ���Ԥ�ڣ�3����������Ԥ�ڣ�4�����ļ�����Ա��ʧ��5�������г��ƹ㲻��Ԥ�ڡ�

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩֤ȯ�������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�84.62%����Ԥ��2024��ȹ���������Ϊӯ��21.61�ڣ������ּۻ����Ԥ��PEΪ13.38��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���13�һ���������������������10�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ36.35��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP