国金证券股份有限公司赵海春,袁维近期对圣诺生物进行研究并发布了研究报告《全方位多肽布局巩固先发优势,扩产加速》,本报告对圣诺生物给出增持评级,当前股价为26.34元。

圣诺生物(688117)

业绩简评

2024年4月22日,公司公告,2023年全年营收4.35亿元,同比增长9.93%,归母/扣非净利润0.7/0.6亿元,同比增长9.08%/6.38%。2024年一季度营收1.04亿,同比增长27.65%,归母/扣非净利润0.16/0.15亿元,同比增长17.38%/136.17%。业绩符合预期。

点评

全方位多肽布局巩固先发优势,多肽三大领域布局成果逐渐丰富。(1)全球多肽市场规模快速发展。据公司年报披露,预计2023年多肽市场规模达795亿美元,多肽市场扩容将持续推动原料药及CDMO需求提升。而近年来中国多肽市场发展潜力巨大,截至2023年底中国NMPA共批准80件多肽药物上市,占全球批准上市多肽药物数量43%。公司在多肽领域的全方位、一体化布局将巩固先发优势。(2)多肽CDMO领域,截至去年底公司已为新药研发企业和科研机构提供了40余个项目的多肽创新药药学CDMO服务,包括1个商业化阶段、2个申报生产阶段、19个临床试验阶段品种。(3)原料药及制剂领域,截至2023年底公司已拥有17个自主研发的多肽类原料药品种。在国内外市场公司分别取得13个和9个品种多肽原料药生产批件或激活备案,其中利拉鲁肽获得美国DMF备案,另外司美格鲁肽原料药已申报美国FDA备案、利那洛肽原料药完成美国FDA备案。公司拥有多款多肽制剂产品,包括公司国内首访的恩夫韦肽及卡贝缩宫素注射液。

产能扩建加速地,研发投入加大。(1)公司加速扩产扩能建设进度。截至去年底,公司新建的多肽制剂生产线的主体建设已完工;“年产395千克多肽原料药生产线项目”主体建设也已完工;新建106、107、108原料药车间在有序推进建设当中,另外公司去年共经历37次审计监察,通过率为100%。(2)2023年公司研发支出3478万元,同比增加35.28%,研发投入占营收比重8,同比上升1.5%,研发支出持续增长助力公司实现长远发展。

盈利预测、估值与评级

根据公司业绩季度增长情况,我们上调盈利预测,将公司2024/25年营收上调12%/34%至5.39/6.87亿元,归母净利润上调69%/92%至1.2/1.5亿元;预计公司2026年营收/归母净利润8.5/1.86亿元;预计公司2024/25/26年归母净利润1.2/1.5/1.86亿元,同比增长70%/25%/24%。维持“增持”评级。

风险提示

海外获批不达预期、市场竞争加剧、海外客户订单波动等风险。

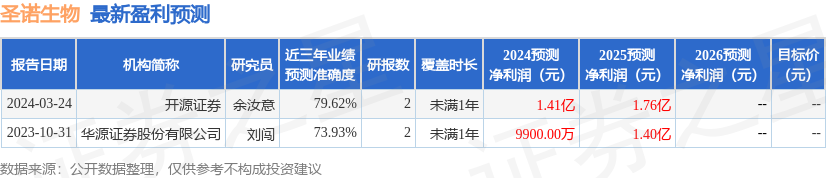

证券之星数据中心根据近三年发布的研报数据计算,开源证券余汝意研究员团队对该股研究较为深入,近三年预测准确度均值为79.62%,其预测2024年度归属净利润为盈利1.41亿,根据现价换算的预测PE为21.2。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP