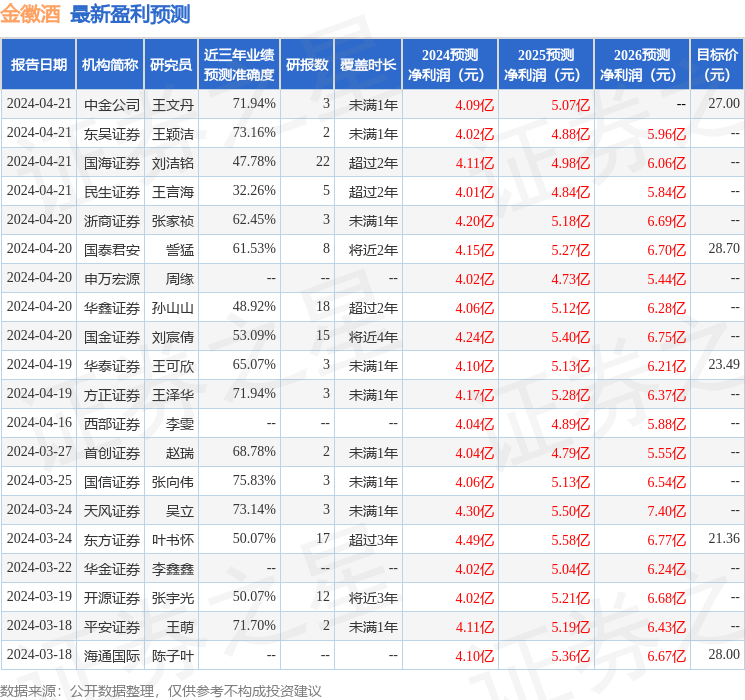

����֤ȯ�ɷ�����˾����,��歽��ڶԽ�վƽ����о����������о����桶��վ�24��һ����������ʡ�����������������ơ���������Խ�վƸ���������������ǰ�ɼ�Ϊ21.26Ԫ��

������վ�(603919)

������Ҫ�۵㣺

������˾����2024һ������

����24Q1������10.76�ڣ�+20.4%������ĸ2.21�ڣ�+21.6%�����۷�2.22�ڣ�+22.5%����

����ҵ�������г�Ԥ�ڡ�

��������ˣ�ʡ��������������

������Ʒ�ṹ�������ԡ�24Q1��˾300����/100-300/100���·ֱ�ͬ��+86.5%/+24.1%/-4.2%�����н��18��/���H3/���H6Ԥ�ƹ�����Ҫ���������18�궨λ������ϯ��ʡ����Ҫ��ƷΪ���ϴ���ͨ��ǰ�ڲ�Ʒ���������������������18���ִ��ڿ��ٷ����Σ�Ԥ��Q1���ٳ���80%�����H3/H6�н�ʡ�ڴ�����ϯ�������������Ƚ�������������24Q1��˾100���ϲ�Ʒռ��ͬ������7.8pct��69.6%����Ʒ�ṹ�������ԡ�

����ʡ������������ʡ�����ƴ�����24Q1��˾ʡ��/��Ӫ�շֱ�ͬ��+22.4%/+13.2%��ʡ��ͨ������������Ʒ�ƽ��裬�����������ܣ�������ռ��Ʒ�ݶ����Ԥ�ƹ�˾ǰ�������ĺ���������������Σ����ù�˾ʡ����ռ�ʴ�30%+�������40%-50%��ʡ��۽��ص��г�����˾����ʡ��Ӫ����˾�����ƽ�����һ�廯�����ܽ����ظ��ƵIJ�Ʒ�ƹ�ģʽ�������������г����нϴ�չ�ռ䡣

����ӯ���ˣ�����Ͷ�����δ������

����Q1�ṹ��������ë����������������ͬ���ȶ���24Q1ë����65.4%���ܲ�Ʒ�ṹ����������ͬ��+0.43pct������/����/�з������ʷֱ�ͬ�ȱ䶯+0.15/+0.68/-0.50pct����˾��ǰ�Դ���ʡ�ڲ�Ʒ��������+ʡ���г����ؽΣ�����Ͷ��Ԥ���Խ��߾ٸߴ�24Q1��˾��ĸ������20.6%��ͬ��+0.2pct�������ȶ���

����Ͷ�ʽ��飺ʡ�����������������ƣ�ά�֡����롱

�������ǵĹ۵㣺

������˾��Ӫ�Ƚ���ʡ�����ϳ�������300Ԫ���ϼ۸�������Ʒ��֪���ȣ��������������ϯ�����������ƣ����ӳ��������������磬Ԥ��ʡ����ռ���Ȳ���ߡ�ʡ��۽��ص��г����ܽ�ɸ���ģʽ���ƽ�����һ�廯����չǰ��������

����ӯ��Ԥ�⣺Ԥ��2024-2026�깫˾ʵ��Ӫҵ������30.49/36.39/42.96��Ԫ��ͬ��+19.7%/+19.4%/+18.0%��ʵ�ֹ�ĸ������4.01/5.07/6.52��Ԫ��ͬ��+22.0%/+26.4%/+28.7%����ǰ�ɼ۶�ӦPE�ֱ�Ϊ26.88/21.27/16.53����ά�֡����롱������

����������ʾ��

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ����ΰ�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ75.83%����Ԥ��2024��ȹ���������Ϊӯ��4.06�ڣ������ּۻ����Ԥ��PEΪ26.57��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���26�һ���������������������16�ң���������10�ң���ȥ90���ڻ���Ŀ�����Ϊ25.19��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP