天风证券股份有限公司孙谦,宗艳近期对火星人进行研究并发布了研究报告《营收短期承压,坏账计提拖累业绩》,本报告对火星人给出买入评级,当前股价为16.49元。

火星人(300894)

事件:公司2023年实现营收21.4亿元,同比-6%;归母净利润2.5亿元,同比-21%;扣非归母净利润2.7亿元,同比-3%。其中,23Q4公司实现营收5.7亿元,同比-10%;归母净利润0.2亿元,同比-74%;扣非归母净利润0.6亿元,同比-20%。分红方面,公司拟向全体股东每10股派发现金红利人民币6.00元(含税),共计派发现金2.46亿元(含税),剩余未分配利润结转至以后年度。23年公司现金分红占年度归母净利润比例为99.31%。

23年收入端承压,水洗类业务逆势增长。据奥维推总数据,2023年我国集成灶零售额规模实现249亿元,同比下降4%;集成灶零售量规模实现278万台,同比下降4.2%,全年集成灶赛道需求延续承压态势,预计主要为地产行业低迷抑制新增需求导致,同期公司营收端亦有所承压。分渠道,23年公司线上/线下渠道收入分别同比约-0.2%/-11.6%;分产品,23年公司集成灶/水洗类/其他收入分别同比约-6.9%/+21.3%/-18.9%,第二曲线水洗类表现亮眼。

毛利率改善明显,信托坏账计提拖累利润。2023年公司整体毛利率同比+2.6pcts至47.6%,其中集成灶产品毛利率同比+3.0pcts至48.7%。除集成灶主要原材料板材23年均价同比明显下行带来成本红利外,我们预计主要为公司近年来降本增效举措(精细化管理、信息化建设等)带来正向贡献。费用端,公司2023年销售/管理/研发/财务费用率分别为22.9%/5.7%/5.4%/-1.2%,同比+0.9/+1.2/+0.7/-0.3pcts,公司费用投入基本稳定,受收入下滑影响整体费用率有所提升。此外,受信托坏账计提影响,公司23年公允价值变动损益-3903万元,对业绩端有所拖累,最终23年录得归母净利率11.6%,同比-2.3pcts。

投资建议:地产数据疲软背景下,23年以来集成灶赛道表现较平淡,伴随行业从过去高增长阶段进入新的高质量发展阶段,头部品牌仍有望依托长期技术积累与渠道布局,以及较好的品牌知名度、市场影响力增强其经营稳定性,赛道或将步入头部品牌集成度提升、中长尾品牌出清阶段。火星人作为行业龙头,已构筑起线上、线下双轮驱动的领先模式,同时持续扩张KA、家装等新兴流量入口,并成功打造水洗类第二增长曲线,后续有望伴随行业需求改善重回增长通道。预计公司24-26年归母净利润分别为3.0/3.2/3.5亿元(24-25年前值3.7/4.3亿元,因23年收入端表现平淡下调收入预期,故带动业绩下调),对应24x/23x/21x。

风险提示:原材料价格上涨的风险;房地产市场波动的风险;市场竞争加剧的风险;集成灶、橱柜、集成水槽等品类需求不及预期的风险。

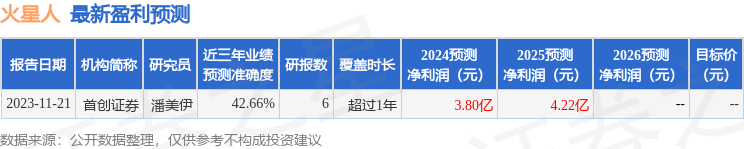

证券之星数据中心根据近三年发布的研报数据计算,首创证券潘美伊研究员团队对该股研究较为深入,近三年预测准确度均值为42.66%,其预测2024年度归属净利润为盈利3.8亿,根据现价换算的预测PE为19.03。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP