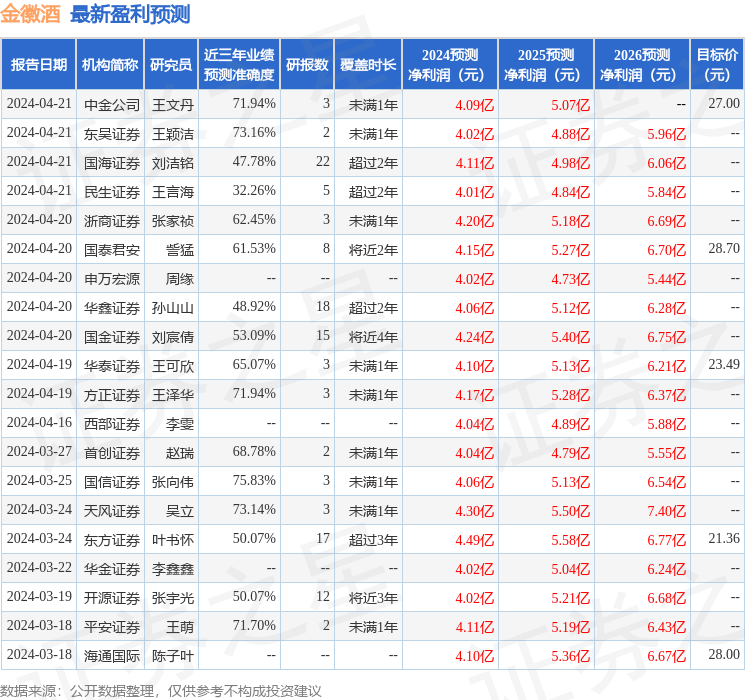

�й�����֤ȯ�ɷ�����˾������,������ڶԽ�վƽ����о����������о����桶2024Q1ҵ��������ʵ���Ƚ����ź졷��������Խ�վƸ���������������ǰ�ɼ�Ϊ21.26Ԫ��

������վ�(603919)

�������Ĺ۵㣺

�����¼�����˾����2024���һ���ȲƱ���2024��Q1��˾ʵ��Ӫҵ����10.8��Ԫ��ͬ��+20.4%����ĸ������2.2��Ԫ��ͬ��+21.6%��Q1ĩ��ͬ��ծ6.3��Ԫ��ʱ��ֵͬ��+33.1%��

����24Q1ʵ���Ƚ����ź졣����2024��Ӫ��30��Ԫ��������4��Ԫ��Ŀ�꣬������Ϊ��˾Q1ʵ�����Ƚ��Ŀ��ź졣��ȥ�������ʱ仯���Ʋ�ͬ��Q1������ʵ����ͬ��������

����ʡ�ڱ��ֽϿ�������ʡ�����Ч���д����֡�Q1ʡ��/ʡ��ֱ�ʵ��Ӫ��8.5/2.2��Ԫ���ֱ�ͬ��+22.6%/+13.2%��ʡ���г�һ���������ڸ��������ȶȡ�����ʡ���ú�Ͷ��ǿ���������ⲿ���أ���һ���棬���������������Ͳ�Ʒ�ṹ������Ч���������֣��ƶ���˾ʡ�������Ƚ���������ռ�ʲ���������ʡ���г������Եͣ���ȥ�깫˾��ʡ���������г����������������ԣ�Ч����Ҫ�����֡�2024�깫˾ʡ���г����������Ӿ۽����ڸ�����һ�廯����������һ�廯�����ϣ��ڸ��г��۽����������г������湫˾�����г�������ɡ��½��г��Ӵ����ȣ��Լ������г�ͻ�ƣ�����Ԥ���ں���������������ʡ���������١�

������Ʒ�ṹ����������Q1��˾300Ԫ���ϲ�Ʒʵ������1.9��Ԫ��ͬ��+86.5%����������һ��ͳ�ƿھ����أ�ͬʱҲ�������ϵ�����ۿ���������Ŀǰ��˾ʡ��Ʒ�������ص�Χ�ƽ��28�꿪չ��ͨ�����28������Ʒ�����ܲ��������18���ٷ�����100-300Ԫ��Ʒʵ������5.5��Ԫ��ͬ��+24.1%�����ϵ�������������ϯ�����г����нϺñ��֡�100Ԫ���²�Ʒ����ͬ��-4.2%�������Ǽ�ϵ���������ѳɹ������ϵ��ת������˾��Ʒ�ṹ����������

����Q1������С��������Q1��˾��ĸ������20.6%��ͬ��+0.2pct����ȥ���������»����Ƹ��ơ�����������Q1ë����65.4%��ͬ��+0.4pct�����ƶ�ë���ʵ����۵õ����ƣ����۷�����18%��ͬ��+0.2pct������������7.9%��ͬ��+0.7pct��

����Ͷ�ʽ��飺��˾��Q1ʵ�����Ƚ��Ŀ��ź죬�����ʱ仯���������Ƹ��ƣ���ǿ�����Ƕ��ڹ�˾ʵ��ȫ��Ŀ������ġ�ά��ӯ��Ԥ��2024-2026��EPS0.81/1.04/1.26Ԫ��4��19�����̼�19.3Ԫ��ӦP/E�ֱ�Ϊ23.8/18.6/15.3�������ǿ��ù�˾�ɳ��ԣ�ά���Ƽ�������

����������ʾ����ҵ�����Ӿ�ķ��գ��г�����ָ�����Ԥ�ڵķ��գ�ʡ���г����ز���Ԥ�ڵķ��ա�

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ����ΰ�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ75.83%����Ԥ��2024��ȹ���������Ϊӯ��4.06�ڣ������ּۻ����Ԥ��PEΪ24.16��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���23�һ���������������������15�ң���������8�ң���ȥ90���ڻ���Ŀ�����Ϊ25.64��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP