��̩֤ȯ�ɷ�����˾лľ��,ף����,�ڼ�ϲ���ڶ�ͼ��������о����������о����桶Q1ҵ����Ԥ�ڣ�����2024���������������������ͼ�������������������ǰ�ɼ�Ϊ55.84Ԫ��

������ͼ����(603658)

����Ͷ��Ҫ��

�����¼�����˾����2023���걨�Լ�2024��һ������2023�깫˾ʵ��Ӫҵ����44.44��Ԫ��ͬ������0.05%����ĸ������12.17��Ԫ��ͬ������4.28%���۷Ǿ�����11.85��Ԫ��ͬ������5.86%�����¹ڼ�����ҵ���2023�깫˾����Ӫҵ����ͬ������Լ16.64%��2024��һ���ȣ���˾ʵ��Ӫҵ����10.89��Ԫ��ͬ������5.09%��ʵ�ֹ�ĸ������3.24��Ԫ��ͬ������33.93%��ʵ�ֿ۷Ǿ�����3.14��Ԫ��ͬ������33.15%

�����ּ��ȿ���2023�굥�ļ��ȹ�˾ʵ��Ӫҵ����12.01��Ԫ��ͬ������3.53%����ĸ������3.17��Ԫ��ͬ������17.86%���۷Ǿ�����3.13��Ԫ��ͬ������20.61%�����ż�����ߵ������ת����˾����ҵ���ָ���������ҵ��������ת��2023Q3����11.35��Ԫ��ͬ���½�6.33%����2024��һ���ȣ���˾ʵ��Ӫҵ����10.89��Ԫ��ͬ������5.09%��ʵ�ֹ�ĸ������3.24��Ԫ��ͬ������33.93%��ʵ�ֿ۷Ǿ�����3.14��Ԫ��ͬ������33.15%����˾������ҵ����Ԥ�����������ֳ����ٻָ�������̬�ơ�

�����з����ƹ�Ͷ�����ȳ����Ӵ�ӯ����������������

����2023�깫˾���۷�����17.18%��ͬ������1.02pp������������4.13%��ͬ������0.44pp���з�������14.77%��ͬ������1.97pp�����������0.20%��ͬ������0.24pp����˾�����Ӵ�����ϲ�Ʒ���з�Ͷ���Լ������ƹ�Ͷ�����ȣ���ط������������ߡ�2023�깫˾ë����65.07%��ͬ������5.23pp����Ҫ�����ڴ�������ȸ�ë���Բ��Լ�ռ�ȵij�����������27.55%��ͬ������0.79pp��

����2024���һ���ȣ���˾ë����64.52%��ͬ������3.46pp��������30.18%��ͬ������6.33pp�����泣���Լ�ռ�ȵij��������Լ�����ҵ��ij�����խ����˾ӯ����������ʵ�ָ��ơ�

�������⡢�����ȳ���ҵ��������ã�2024�������������١�

����2023��ȫ�������������°����������������߶Գ������ơ��豸��Ժ�����һ���Ŷ�����˾�����ߡ����������������������Ȼƾ����쾫�ļ��鼼����Ʒ��������ҵ����2023���ʵ��16.64%�������������ο���˾��ʷ�Ȳ��������Լ���Ӫ����������Ԥ��2023�깫˾��ѧ����ҵ���ʵ��20-30%�Ŀ�������������ҵ���15-25%���������١�

����2024Q1��˾����+5.09%����ĸ+33.93%��ʵ�ֳ�Ԥ����������Ϲ�˾ҵ��Ӫ��չ�Լ���ʷҵ�����֣�����Ԥ�Ƶ����ȷ���ҵ�����ٿ�����10-20%���ҡ������������Ƶ��ս����ͣ�����Ԥ�ƹ�˾���ҵ������ӭ���ָ���2024������ӭ�����١�

����NGS�����ȴ��²�Ʒ�����ջ������г����������ܡ�2023�깫˾�����Ӵ��з�Ͷ�����ȣ��ӿ��²�Ʒ��������з���չ���ڻ����������2023��ȫ���ӹ�˾˼��������ʵ�ֲ���ϵͳ���������Ƽ�Ӧ�ò��ԣ��߱��������������������������Sikun2000ϵ����ʽ�ڷ��ٴ��������У�ͬʱ��˾��һ���ӿ�����ϵͳ�з����࣬2023���Ѿ���������Ʒ���ʱ��������Ŀԭ�ͻ����ƣ���������ע�Ṥ���Ȳ��ƽ��������ļ������������ϵͳ���ܲ��Ժͼ�������⣬����Ѫ������ȶ�������˾Ҳ����ʵ�ֲ�Ʒ�������£�����Ϊ�г���ҵ�������������û�����

����ӯ��Ԥ����Ͷ�ʽ��飺���ݲƱ����ݣ����ǵ���ӯ��Ԥ�⣬Ԥ�ƹ�˾�����ҵ����������ӭ���ָ���������߱仯����Ӱ�����ҵ�����֣�2024-2026�깫˾����54.02��65.92��80.38��Ԫ��������ǰ2024-2025��57.57��73.43��Ԫ����ͬ������22%��22%��22%����ĸ������15.58��18.98��23.01��Ԫ��������ǰ2024-2025��15.99��20.43��Ԫ����ͬ������28%��22%��21%����˾��ǰ�ɼ۶�Ӧ2023-2025��Լ20��17��14��PE�����ǵ���˾���⾺����������ǿ�����Ӳ�Ʒ��������Σ�ͬʱͨ������+�����������Ƴ��߱��߳ɳ��ԵIJ�Ʒ��ά�֡����롱������

����������ʾ����Ʒ�ƹ㲻��Ԥ�ڷ��գ����߱仯���գ��о�����ʹ�õĹ������Ͽ��ܴ�����Ϣ�ͺ����²���ʱ�ķ��ա�

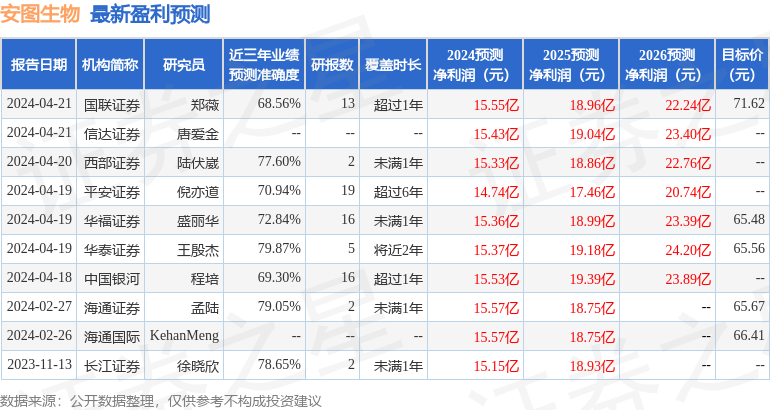

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩֤ȯ������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.87%����Ԥ��2024��ȹ���������Ϊӯ��15.37�ڣ������ּۻ����Ԥ��PEΪ20.72��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���4�һ���������������������4�ң���ȥ90���ڻ���Ŀ�����Ϊ65.17��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP