国金证券股份有限公司姚遥,宇文甸近期对固德威进行研究并发布了研究报告《渠道、技术积累深厚,静待春风来》,本报告对固德威给出买入评级,认为其目标价位为110.71元,当前股价为96.02元,预期上涨幅度为15.3%。

固德威(688390)

公司简介:

公司为全球户储逆变器龙头,2023年国内企业中30KW以下储能逆变器全球出货量第一。公司欧洲收入占比较高,2023年上半年约占整体收入的60%,欧洲高库存背景下业绩承压。根据公司业绩快报,2023年公司实现营业收入73.52亿元,同比+56.09%,其中Q4实现营收17.02亿元,同比-5.17%,环比-7.31%;实现归母净利润8.68亿元,同比+33.65%,其中Q4实现归母净亏损0.25亿元,同比-106.7%,环比-116.49%。

投资逻辑:

欧洲户用光储空间广阔,库存缓解后需求有望逐步回暖。欧洲屋顶光伏空间广阔,保守测算下可容纳580GW光伏装机,对应当前渗透率约30%。经济性是决定欧洲户储需求的决定性因素,居民电价走低、高利率背景下户储经济性受挫,测算下2024年1月德国典型户用光储系统度电成本约35欧分/kWh,对比同期居民电价不具备明显经济性优势。但考虑当前欧洲居民电价及天然气价格均已回到能源危机之前的水平,预计后续下降空间有限;而随着利率见顶向下、库存问题缓解后上游电芯、组件降价逐步传导至终端,户储经济性有望持续改善,欧洲户用光储需求有望回暖。公司渠道、技术积累深厚,有望从本轮欧洲需求回暖中充分受益。

公司渠道积累深厚,在欧洲核心户储市场经销商数量合计66家,领先同类型分布式逆变器企业,2023年推出安装商忠诚计划通过延长保修时长等多项优惠政策进一步巩固在下游经销商、安装商的影响力;技术方面,公司深耕储能逆变器多年,相关产品在德国2024年官方效率测试中荣获A类最高评级,同时与测试中同级别海外品牌产品相比在价格、兼容性方面具备明显竞争优势,随着欧洲户储需求复苏,公司储能收入有望重回高增。

盈利预测、估值和评级

我们预测,2023/2024/2025年公司实现营业收入73.5亿/82.9亿/105.8亿元,同比+56.1%/+12.7%/+27.6%,归母净利润8.7亿/7.7亿/10.3亿元,同比+33.6%/-11.7%/+34.7%,对应EPS为5.02/4.43/5.96元。随着欧洲户用光储经济性持续改善,户用并网、储能逆变器需求有望逐步回暖,公司凭借良好的渠道布局及优秀的产品品质有望充分受益。考虑到公司在欧洲市场营业收入占比较大,当前股价已充分反映悲观预期,给予2024年25XPE,目标价110.71元,首次覆盖,给予“买入”评级。

风险提示

竞争加剧;汇率波动;海外降息不及预期。

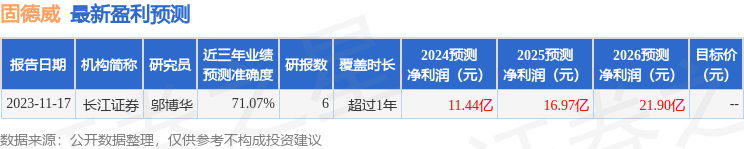

证券之星数据中心根据近三年发布的研报数据计算,长江证券邬博华研究员团队对该股研究较为深入,近三年预测准确度均值为71.07%,其预测2024年度归属净利润为盈利11.44亿,根据现价换算的预测PE为14.28。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为170.02。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP