东吴证券股份有限公司黄细里,孙仁昊近期对德赛西威进行研究并发布了研究报告《2024年一季报点评:利润阶段性承压,看好长期成长能力》,本报告对德赛西威给出买入评级,当前股价为118.01元。

德赛西威(002920)

投资要点

公告要点:公司公布2024年一季报。2024年一季度实现营收56亿元,同环比+42%/-24%;实现归母净利润3.85亿元,同环比+16%/-34%;实现扣非归母净利润3.71亿元,同环比+27%/-38%。公司一季度收入同比高增,利润端略微承压,整体业绩低于预期。

自主客户收入高增,新项目量产在即。2024年一季度公司收入录得同比高增长,主要系下游自主客户放量所致,2024Q1公司核心客户理想/吉利/奇瑞同比分别+44%/+55%/+88%。同时展望2024年全年,公司新项目预计逐步放量,核心客户理想L系列车型改款叠加智驾业务新客户突破有望持续增厚公司业绩。

毛利率承压,费用端彰显规模效应。2024年一季度公司归母净利率为6.8%,同环比分别-1.5pct/-1.1pct,推测主要系公司产品结构变化导致毛利率承压所致,2024Q1公司毛利率为19.3%,同环比分别-1.8pct/-2.2pct。费用端彰显规模效应,2024Q1公司期间费用率为13.0%,同环比分别-1.2pct/+1.0pct,其中销售费用率/管理费用率/研发费用率/财务费用率分别同比-0.2pct/-0.6pct/-0.8pct/+0.4pct,环比+0.1pct/-0.6pct/+1.2pct/+0.3pct,销售/管理/研发费用率同比下降彰显规模效应,财务费用受汇兑损益影响有所提升。

智能驾驶零部件龙头,内外共修仍旧可观。公司一季度业绩存在较大季节性因素,展望全年看公司作为智能驾驶零部件龙头依旧充分受益于智能化行业红利。2023年新项目订单年化销售额突破245亿元,其中座舱突破150亿元,智能驾驶突破80亿,为公司未来收入增长提供支撑。全球化战略明显加速,2023年公司接连取得大众、奥迪等国际客户突破,在墨西哥完成建厂,首次取得日本核心客户的智能驾驶业务定点,在横滨成立了研发中心,目前筹划在欧洲新建工厂,海外业务有望成为下一阶段公司快速成长的又一重要推动。

盈利预测与投资评级:公司作为智能驾驶零部件板块龙头标的,我们仍然看好公司长期成长能力,我们维持公司2024~2026年营收预测为285/369/462亿元,同比分别+30%/+30%/+25%;维持2024~2026年归母净利润为22.9/30.8/39.6亿元,同比分别+48%/+34%/+29%,对应PE分别为29/21/17倍,维持“买入”评级。

风险提示:下游乘用车需求复苏不及预期,乘用车价格战超出预期。

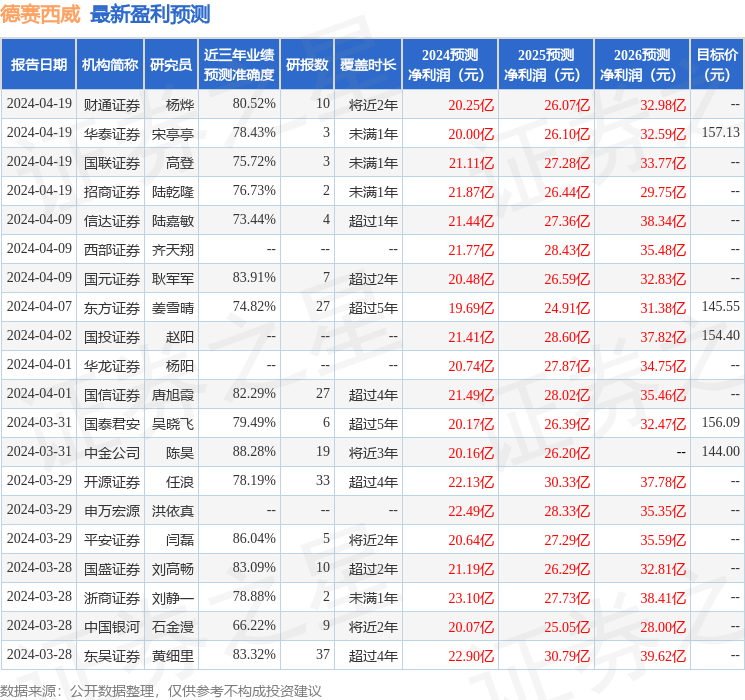

证券之星数据中心根据近三年发布的研报数据计算,中金公司陈昊研究员团队对该股研究较为深入,近三年预测准确度均值高达88.28%,其预测2024年度归属净利润为盈利20.16亿,根据现价换算的预测PE为32.51。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级20家,增持评级3家;过去90天内机构目标均价为148.8。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP