山西证券股份有限公司程俊杰,李旋坤近期对万华化学进行研究并发布了研究报告《石化业务景气上行,24Q1业绩符合预期》,本报告对万华化学给出买入评级,当前股价为86.55元。

万华化学(600309)

事件描述

公司发布2024年第一季度报告,24Q1实现营业收入461.61亿元,同比+10.07%,环比+7.84%,实现归母净利为41.57亿元,同比+2.57%,环比+1.07%。24Q1收入及归母净利环比改善主要系石化业务景气上行,公司产销两旺所致。

事件点评

聚氨酯基本盘夯实叠加石化业务景气度上行,24Q1业绩符合预期。公司24Q1实现聚氨酯系列业务收入175.02亿元,环比+1.13%,销售131万吨,环比微增,销售均价为13360元/吨,环比微增;实现石化系列收入为185.14亿元,环比+6.03%,产量139万吨,环比略增。实现精细化学品及新材料业

务系列收入61.05亿元,环比-2.2%,销售44万吨,环比+4.76%,销售均价为13875元/吨,环比-6.65%。

原材料压力部分缓解,助力盈利改善。根据百川盈孚,24Q1秦皇岛动力煤Q5500均价为914.2元/吨,环比-5.23%,丙烷为5159元/吨,环比-5.87%,丁烷为5175元/吨,环比-3.96%,纯苯为8236元/吨,环比+9.17%。24Q1公司毛利率为17.63%,环比+0.77个pct,同比提高0.1pct。

投资建议

预计2024-2026年公司收入分别为1964.04,2297.93,2484.52亿元,归母净利分别为184.89,214.61,246.8亿元,EPS分别为5.89/6.84/7.86元,对应PE分别为14.8/12.8/11.1X,维持“买入-B”评级。

风险提示

宏观经济修复不及预期,产品价格下降,原材料价格上升。

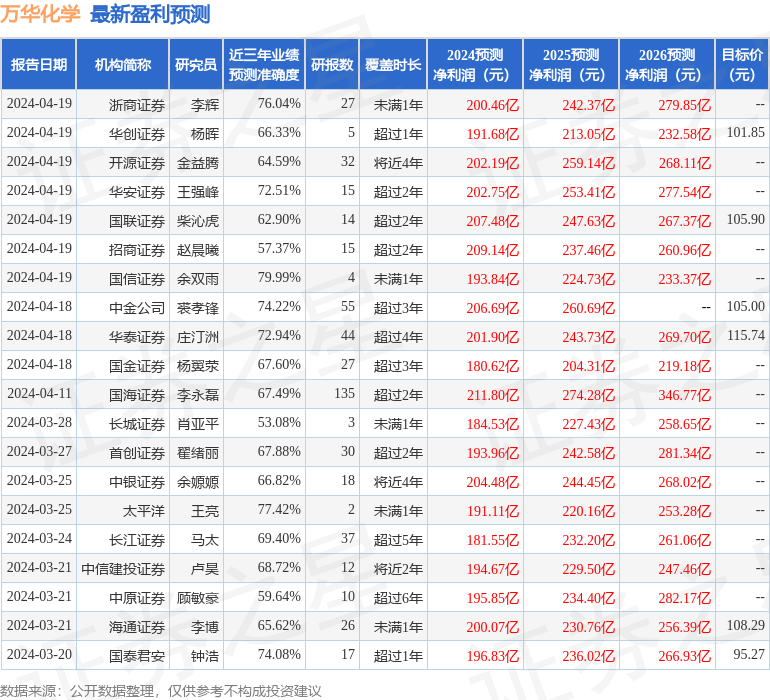

证券之星数据中心根据近三年发布的研报数据计算,国信证券余双雨研究员团队对该股研究较为深入,近三年预测准确度均值为79.99%,其预测2024年度归属净利润为盈利193.84亿,根据现价换算的预测PE为14.03。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级32家,增持评级1家;过去90天内机构目标均价为103.33。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP