����֤ȯ�ɷ�����˾��ǿ����ڶ���ѧ�����о����������о����桶һ����ҵ�����ȸ��ƣ��²�����س����ɳ��������������ѧ����������������ǰ�ɼ�Ϊ86.55Ԫ��

������ѧ(600309)

������Ҫ�۵㣺

�����¼�����

����2024��4��18��������ѧ����2024��һ���ȱ��棬һ���ȹ�˾ʵ��Ӫҵ����461.61��Ԫ��ͬ������10.07%����������7.84%��ʵ�ֹ�ĸ������41.57��Ԫ��ͬ������2.57%����������1.07%������ë����17.63%�����ȸ���0.77pct��

����2024Q1��Ӫ��Ʒ������������ë���ʼ�ҵ���Ȳ�����

����2024Q1����ԭ�ͼ۸����Ǽ�һ��������Ӱ�죬��˾����ԭ���ϼ���Ʒ�۸��������ǡ��ۺ�MDI/��MDI/TDI���۷ֱ�Ϊ16147.5/20256.7/16689.2Ԫ/�֣����ȱ仯+3.02%/-2.92%/-2.46%��ԭ���Ϸ��棬���������飨CP��������ú��Q5500�����۷ֱ�Ϊ8160.7Ԫ/�֡�626.2��Ԫ/�֡�751.6Ԫ/�֣����ȱ仯+9.18%��+3.07%��-4.93%������ë����17.63%�����ȸ���0.77pct�����������棬2024Q1��˾�۰���/ʯ��/�²��ϰ������ֱ�136/139/47��֣����ȱ仯+1.49/+1.46/0%���۰���/�²��ϰ�������ֱ�131/44��֣����ȱ仯+0.77/+4.76%��2024Q1��˾�۰���/ʯ��/�²��ϰ��Ӫ�շֱ�175.02/185.14/61.05��Ԫ�����ȷֱ�仯+1.13/+6.03/-2.22%�����⣬���������⣬2024Q1��˾��������40.4��Ԫ����������124.86%���ǹ�˾Ӫ�ո��Ƶ���һԭ������˰���棬��˾2024Q1����˰������14.07%������2023Q4����6.06�ڣ���ҵ���Ա����ȶ�������

�����Ծɻ������ߵ���������ϢԤ�ڣ�MDI����δ����������

����ĿǰMDI�����������봺���������۸�����֧�š����ڿ�������Ժ��ʽӡ�����ƶ����ģ�豸���º�����Ʒ�Ծɻ����ж�����������ȷ�ҵ��Ʒ�Ծɻ��£��ƶ���װ����Ʒ���£������ڱ������ȼҵ����������ⷽ�棬��2022�꿪ʼ�����⾭�ý��뻺�����ٽΣ��������ƫ�����ۺ�MDI���ڼ۸�������ѹ����MDI��������ά�ָ�λ��2023�꣬�ۺ�MDI�������ﵽ104.37��֣���MDI������Ϊ12.10��֡�2022��������ز�������ƫ����δ������������Ϣ�������������䣬�����ز��������ַ���������Ԥ��������Ϊ�����ĺ�������ӭ��������

�����۰���+�²��ϲ�������أ�δ��ҵ���ɳ�����

������˾�����ƽ�����������MDI�Լ�����TDI��װ�ý��輰Ͷ����ͬʱ�չ���̨������δ��MDI��TDI�����������������ã�Ŀǰ�۸۲��Դ���ʷƫ�ײ����䣬�������ů���нϴ�۸��ԡ�20���POE��4.8�������ȩ����������ĿԤ��2024��Ͷ������ʱ����ȩ��ά���ء��㾫���ϲ�ҵ������̴�ͨ������Դ���Ӵ��ʱ���֧��δ�����������κ���ﮡ��������졢��Դ���յ�ȫ��ҵ���ջ�����ϩ�����Լ�����һ��Ԥ��Ҳ����2024�����Ͷ������˾��λһ�岼�֣������Ŀ½��Ͷ�ţ�δ��ҵ��������չ��

����Ͷ�ʽ���

������ѧ��ȫ��۰�����ҵ֪����ҵ������Դ���㾫���ϡ�POE���뵼����²�����Ŀ�����ƽ���δ�����������ϸߵ��ʱ�Ͷ�룬ҵ���������������ơ�Ԥ�ƹ�˾2024-2026���ĸ������ֱ�Ϊ202.75��253.41��277.54��Ԫ��ͬ�����ٷֱ�Ϊ20.6%��25.0%��9.5%����ǰ�ɼ۶�ӦPE�ֱ�Ϊ14��11��10����ά�֡����롱������

����������ʾ

������1����Ŀ������Ȳ���Ԥ�ڵķ��գ�

������2����Ŀ�������Ȳ���Ԥ�ڵķ��գ�

������3��ԭ���ϼ۸��������ķ��գ�

������4����Ʒ�۸����µ��ķ��ա�

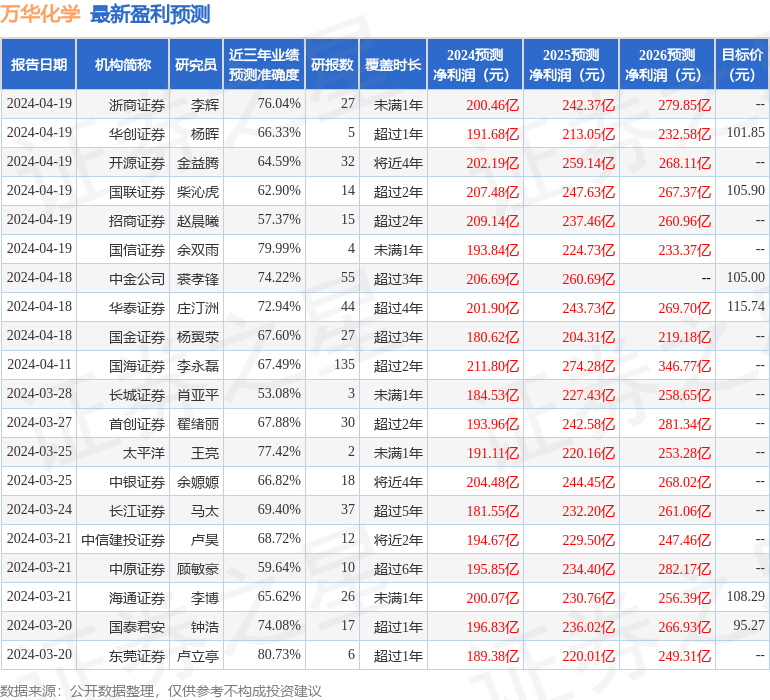

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��ݸ֤ȯ¬��ͤ�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�80.73%����Ԥ��2024��ȹ���������Ϊӯ��189.38�ڣ������ּۻ����Ԥ��PEΪ14.35��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���33�һ���������������������32�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ103.33��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP