����֤ȯ�ɷ�����˾����,�����ڶ������Ž����о����������о����桶�������棺ҵ�������ٳ�Ԥ�ڣ����Ĵ�Ʒȫ��λ��������������������Ÿ���������������ǰ�ɼ�Ϊ103.6Ԫ��

����������(603605)

��������ؼ�Ҫ��:

����2024��4��18�գ���˾����2023���걨��2024��һ������

����Ͷ��Ҫ��:

������˾ҵ���ٳ�Ԥ�ڣ�24Q1��ĸ������ͬ��+45.58%��2023�깫˾ʵ��Ӫ��89.05��Ԫ��ͬ��+39.45%������ĸ������11.94��Ԫ��ͬ��+46.06%�����۷ǹ�ĸ������11.74��Ԫ��ͬ��+48.91%������Ӫ���ֽ�������14.69��Ԫ��ͬ��+32.19%����ҵ��������Ԥ�ڡ���Q4������23Q4ʵ��Ӫ��36.56��Ԫ��ͬ�ȴ��+50.86%������ĸ������4.48��Ԫ��ͬ��+39.06%�����۷ǹ�ĸ������4.48��Ԫ��ͬ��+43.90%�������⣬2024Q1����˾ʵ��Ӫ��21.82��Ԫ��ͬ��+34.56%������ĸ������3.03��Ԫ��ͬ��+45.58%�����۷ǹ�ĸ������2.92��Ԫ��ͬ��+47.50%����

������Ʒ��������ȫ��λ�������Ĵ�Ʒ�������Ʒ����������Ѹ�١���1�������ţ���Ʒ�������ų�����ʵ��Ʒ���ԣ�ȫ��λ������˫��ϵ�С��͡��챦ʯϵ�С��ĺ��Ĵ�Ʒ��ͬʱ�����߸߶˲�Ʒ�ߡ�����ϵ�С����۽����伡���ϡ�2023�꣬��Ʒ������������71.77��Ԫ��ͬ��+36.36%����ռ��Ӫҵ���������Ϊ80.73%��������Ʒ��2023������èƽ̨����Ʒ��������1����˪Ʒ��������1����ĤƷ��������2����˪Ʒ��������5����2�����ģ����ij�����ʵ�沿��ױƷ���Ʒ�����ĵ�Ʒ����ɫ�����̡�����˫ɫ�߹��̡�������ɫ����̡�������ʦױǰ�顱���ڸ���Ŀ����ǰ�С�2023�꣬��������10.01��Ԫ��ͬ�ȴ��+75.06%����ռ��Ӫҵ���������������11.26%����3��OR��OR�����Ʒ�ơ�����ͷƤ����ר�ҡ����ǣ����ı�Ʒ����������ռ�ʡ�2023�꣬ORʵ������2.15��Ԫ��ͬ�ȴ��+71.17%������4����ܽ�q����ܽ�qƷ�ƾ۽�Ʒ�������������߶���ܽ�qƷ�ơ���Ƥ����ר�ҡ�����֪�����ƿ��ͼ���������IJ�Ʒ��2023����ܽ�qʵ������3.03��Ԫ��ͬ�ȴ��+61.82%����

�����������������������������»����Ż��ŵ�ṹ����1�����ϣ�2023��ȫ�꣬��˾��������ʵ������82.74��Ԫ��ͬ��+42.96%����ռ��Ӫҵ��

����������Դ��Я���Ƽ��ƹ�ֵ������֤ȯ�о���

�����������������93.07%�����У�����ֱӪ����������ͬ��+50.70%��67.48��Ԫ��ռ�Ƚ�һ��������75.91%��2023��˫11�ڼ䣬��������è�콢��ɽ������è��ױ��1��������Ʒ�Ƴɽ����ڶ���/������ױ������1/��4����2�����£�2023�꣬��˾�����Ż��ŵ�ṹ���رղ��ֵ�Ч�ܵİٻ����̣�����չ�����̳Ǽ��ϵ��������˾��������Ӫ��6.16��Ԫ��ͬ��+7.35%����ռ��Ӫҵ�����Ϊ6.93%��

����ӯ���������������������ƹ�������������۷����ʡ�2023�꣬��˾ë����ͬ������0.23��pct��69.93%����������ֱӪռ��������������ͬ������0.80��pct��13.82%��2024Q1����˾ë����ͬ������0.08��pct��70.11%��������ͬ������0.74��pct��14.44%�������ʷ��棬2023�꣬��˾����/����/�з������ʷֱ�Ϊ44.61%/5.11%/1.95%��ͬ�ȷֱ�+0.98/-0.02/-0.05��pct�����У����۷���������������Ʒ�Ʒ��������������Լ���������̽�������������������ƹ��Ͷ�롣2024Q1����˾����/����/�з������ʷֱ�Ϊ46.84%/4.46%/2.15%��ͬ�ȷֱ�+3.61/-1.41/-1.05��pct��

����ӯ��Ԥ����Ͷ�ʽ��飺��˾�ǹ�����ױƷ��ͷ��ҵ��������������ʵ��Ʒ���ԣ���Ʒ���������Ƚ���������Ʒ�Ʋ��ġ�OR����ܽ�q�����������������������Ǹ������¾�Ӫ���ݵ���ӯ��Ԥ�⣬Ԥ�ƹ�˾2024-2026��Ĺ�ĸ������ֱ�Ϊ15.99/19.70/24.07��Ԫ������ǰ2024-2025���ĸ������Ϊ13.51/17.05��Ԫ������Ӧ2024��4��18�����̼۵�PE�ֱ�Ϊ26/21/17����ά�֡����֡�������

�����������أ���۾������з��ա��г������Ӿ���ա�Ʒ�Ʒ�������Ԥ�ڷ��ա�

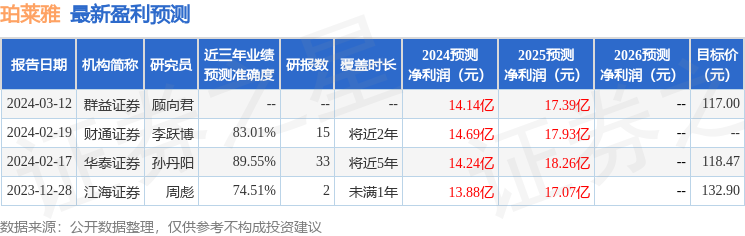

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩֤ȯ�ﵤ���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�89.55%����Ԥ��2024��ȹ���������Ϊӯ��14.24�ڣ������ּۻ����Ԥ��PEΪ28.86��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���13�һ���������������������9�ң���������4�ң���ȥ90���ڻ���Ŀ�����Ϊ131.81��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP