国金证券股份有限公司近期对优利德进行研究并发布了研究报告《综合仪器仪表企业,业绩保持高增长》,本报告对优利德给出买入评级,当前股价为42.15元。

优利德(688628)

业绩简评

4月18日,公司发布23年年报和24年一季报,23年公司实现收入10.2亿元(同比+14.4%)、归母净利润1.61亿元(同比+37%)、扣非后归母净利润1.52亿元(同比+41%);24Q1单季度实现收入2.84亿元(同比+19%)、归母净利润0.55亿元(同比+34%),符合预期。

经营分析

重视研发、销售打造公司长期竞争力,研发、销售费率明显提升。1)研发费用:23年公司研发费用支出达到1.04亿元,同比+45%,研发费率达到10.2%,同比+2.15pcts;公司在推进高端仪器仪表研发过程中投入较大研发费用,重视研发投入有望构筑公司长期护城河;2)销售费用:23年公司销售费用为1.02亿元,同比+55%,销售费率达10.0%,同比+2.65pcts;主要系公司在开展国际化业务过程中搭建销售团队,导致销售费用提升。

高端仪器仪表推进顺利,全年毛利率水平大幅提升,24Q1毛利率同比再提升。22年以来公司重视高端仪器仪表发展,毛利率呈现上升趋势;根据公告,23年公司毛利率达到43.32%,同比+7.1pcts,净利率达到15.5%,同比+2.6pcts。24Q1公司毛利率达到44.42%,同比再次提升。随着高端仪器仪表持续交付,公司盈利能力有望进一步提升,助力业绩释放。

重视股东回报,提高分红比例。根据公告,公司发布23年利润分配预案,23年公司拟派发现金红利合计9949.19万元,占23年度归母净利润的61.65%,相比22年提升25.91pcts。分红比例大幅提升表明公司具有更加稳定的现金流和盈利能力,且更加重视股东回报。

盈利预测、估值与评级

我们根据公告调整盈利预测,预计2024-2026年公司营业收入为12.08/14.40/17.28亿元,归母净利润为2.24/2.93/3.83亿元,对应PE为21/16/12X,维持“买入”评级。

风险提示

产品研发不及预期、汇率波动风险、原材料价格波动风险、限售股解禁风险。

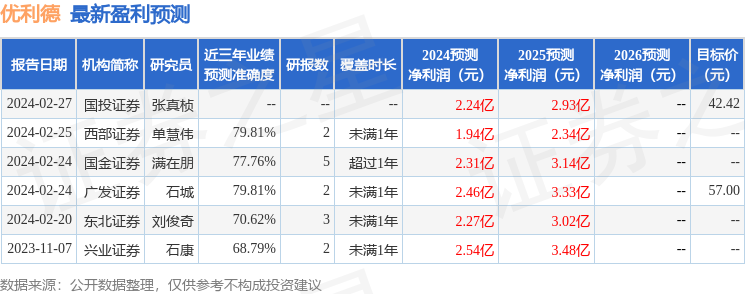

证券之星数据中心根据近三年发布的研报数据计算,西部证券单慧伟研究员团队对该股研究较为深入,近三年预测准确度均值为79.81%,其预测2024年度归属净利润为盈利1.94亿,根据现价换算的预测PE为24.09。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为49.71。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP