证券之星消息,2024年4月19日溯联股份(301397)发布公告称公司于2024年4月19日接受机构调研,开源证券任浪 张越、景顺长城李南西、九坤投资白剑刚、鹏扬基金徐超、双木投资雷雪、仁桥资产李晓青、朴易资产宋伟、天猊投资曹国军、信鱼私募李霂、尚雅投资周梁、金泊投资陈佳琦、IGWT Investment廖克銘、景泰利丰邹因素、明达资产黄俊杰、中天汇富许高飞、太平基金田发祥、兴业证券李峰、阳光资产李曦辰、永赢基金黎一鸣、长江证券黄林、中银基金王寒、贝莱德基金贺维艺、百川财富唐琪、光大保德信李心宇、道生投资吴泉江、方正富邦陈磊、复通私募余音、工银国际吴亚雯、海南善择冯志刚、鸿运私募高波参与。

具体内容如下:

互动交流开始前,韩啸先生就公司概况、主营业务及客户结构等进行了简要介绍;廖强先生就公司 2023年度经营业绩以及相关财务数据变动情况等进行了简要介绍。 互动交流环节:问:2023 年度毛利下降主要原因?未来如何稳定毛利水平?

答:毛利率下降主要是因为 2023年度客户原有产品降价幅度较大。 2024年公司将通过以下几个方面的努力一是通过扩大生产规模,分摊固定费用,提升内部运作效率,减少不必要的成本开支;二是积极推进国产化替代材料的认证工作,提升外购关键零件自制率,降低物料成本;三是通过不断获取新的项目定点增加新品销售比例来抵消成熟产品的降价。

问:2023 年直接材料、直接人工成本同比增加原因?

答:主要由于公司销售增加、新增生产人员及原材料所致。

问:2023 年燃油车和新能源车的收入占比?

答:新能源汽车收入占比约 43%,包括一定比例的插混车型燃油管路收入、增程器配套管路收入。其中一半以上是热管理系统管路和连接件以及电气系统的注塑件产品,剩余部分为插混车型燃油和蒸发管路的收入。

问:公司尼龙管路产品分别在燃油车、新能源车中的单车价值量?

答:公司的管路产品以发动机燃油系统管路和热管理系统管路为主。燃油系统的单车价值总量约 300-500元,新能源汽车上相关管路约 500-1200元,价值主要分布在混动发动机、电池、电机电控、底盘以及空调暖通、热泵等部分。

问:目前尼龙管路市场渗透率?以及未来单车价值量变化趋势?

答:在传统燃油车或插混车型中,尼龙管广泛应用在内燃机的动力系统,主要产品是燃油管路和蒸发排放管路,绝大多数是尼龙管路。在新能源汽车中,尼龙管作为冷却管路首先应用于电池包内,因为其体积更小,液体分子阻隔性能更好,寿命更长,目前已是主流。其次是尺寸较大的底盘主水管,由于对重量和空间利用率等较高要求,体积更小更轻的尼龙管路有较大的优势。电机电控和空调部分的冷却软管,量产车上目前以橡胶材质为主,但随着整车域控制技术升级,动力、三电、空调等各大模块的热管理系统呈一体化趋势,功能高度集成,管路接口、材料将进一步整合,尼龙管的市场价值有望持续提升。

问:公司连接件、阀类及传感器等产品的自制情况?

答:公司管路总成配套的快速接头绝大多数为自制,外购比例较少,均为单件用量较少的特殊型号,但采购单价较高。传感器和阀类等配件大部分是外购,少数已通过与快速接头的集成化设计实现组装。目前公司正努力提高集成式传感器产品的后工序自主能力,降低制造成本。通过对部分未能产生规模效应的零部件进行采购有助于降低成本,减少新品开发压力。公司目前外购的快速接头、阀类、传感器类零部件单价远高于自制同类零件,依然有大量利润潜力可挖,将根据客户要求和订单规模逐步增加自制比例。

问:今年客户整体的年降压力如何?

答:今年客户整车降价幅度加大确实对公司造成一定影响,但随着公司新产品的持续上量,预计今年的年降影响低于去年,总体压力有所下降。公司将通过以下几个方面来应对年降带来的压力在较为成熟的燃油车市场,公司持续推进占比较低的客户的项目落地,扩大公司市场占有率;新能源汽车迭代速度较快,且未来两年内国 7 标准的实施也将带来燃油车产品技术升级的机会,公司的产品创新优势将得到充分体现;另外,从技术研发、市场开拓和生产制造等方面加大在储能、氢能和热管理系统等新能源领域的投入力度,不断为公司开拓新的增长点。

溯联股份(301397)主营业务:汽车用塑料流体管路产品及其零部件的设计、研发、生产及销售。

溯联股份2023年年报显示,公司主营收入10.11亿元,同比上升19.0%;归母净利润1.51亿元,同比下降1.74%;扣非净利润1.31亿元,同比下降13.27%;其中2023年第四季度,公司单季度主营收入3.32亿元,同比上升16.28%;单季度归母净利润3996.2万元,同比下降25.22%;单季度扣非净利润3327.37万元,同比下降37.55%;负债率14.93%,投资收益-294.63万元,财务费用-942.05万元,毛利率28.11%。

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家。

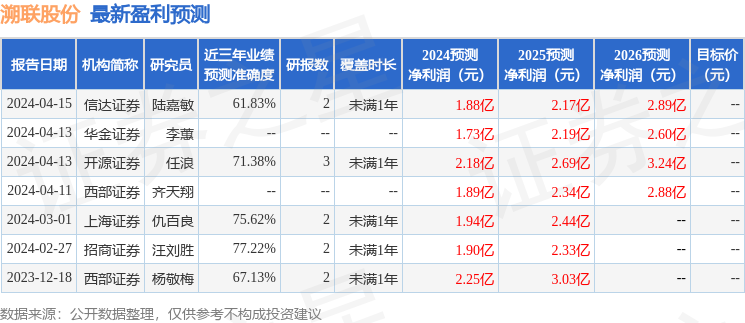

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入61.82万,融资余额增加;融券净流出9.02万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP