中泰证券股份有限公司闻学臣近期对京北方进行研究并发布了研究报告《业务结构持续改善,毛利率攀升与费用优化并举》,本报告对京北方给出买入评级,当前股价为15.89元。

京北方(002987)

投资要点

投资事件:4月13日,公司发布2023年年报。2023年,公司实现营业收入42.42亿元,同比增长15.48%;实现归母净利润3.48亿元,同比增长25.44%;实现扣非归母净利润为3.29亿元,同比增长30.42%;扣除非经常性损益、剔除股份支付费用影响后的归属于上市公司净利润为3.34亿元,同比增长32.68%。

业务结构持续改善,核心客户资源优质。2023年,公司实现营业收入42.42亿元,同比增长15.48%。公司信息技术服务业务实现收入27.90亿元,同比增长20.19%,占公司总收入比重提升至65.77%,其中软件产品及解决方案产品线实现收入9.35亿元,同比增长24.48%,增速领先公司其它产品线,推动公司业务结构持续改善。六大行和股份制银行为银行IT投入主力军,公司深挖客户价值,来自六大行和股份制银行的收入实现32.70亿元,同比增长15.49%,占公司总收入达到77.10%。同时公司在中小银行、非银金融机构、非金融机构客户(重点为央国企)加速渗透,2023年中小银行和非银金融机构收入增速显著快于公司整体增速。

毛利率攀升与费用优化并举。2023年,公司毛利率为23.32%,得益于公司积极使用AI等前沿技术提升基础开发效率,依托自研的企业数字化管理平台加强对客户和项目的智能化管理,使得信息技术板块毛利率同比提升0.72%,高毛利业务占比持续提升叠加板块自身毛利率修复,共同推动综合毛利率提升0.82%。费用方面,2023年公司销售/管理/研发费用率分别为1.76%/3.33%/9.29%,相比于去年同期分别下降0.11%/0.12%/0.14%,费用率整体管控良好。

金融信创迈入深水区,公司信创技术储备充足。2023年,金融信创进入全面推进阶段,伴随着国家顶层政策的推动以及国内信创企业自主创新能力的提升,金融信创建设预计未来将进一步提速。截至2023年末,公司完成国家级信创认证11项,公司有望积极把握银行业数字化转型和金融信创发展机会,实现业绩的稳定增长。

投资建议:根据公司的2023年年报,且金融科技投入增速呈现放缓趋势,我们调整2024、2025年,新增2026年的盈利预测。预测公司2024-2026年营收分别为47.71/54.17/62.02亿元(2024-2025年分别为54.44/65.37亿元),归母净利润分别为4.11/4.90/5.90亿元(2024-2025年分别为4.58/5.74亿元),对应PE分别为17/15/12倍,维持“买入”评级。

风险提示事件:业务发展不及预期,政策推进缓慢,数据更新不及时等。

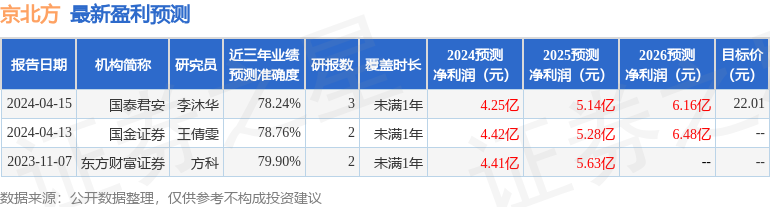

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券方科研究员团队对该股研究较为深入,近三年预测准确度均值为79.9%,其预测2024年度归属净利润为盈利4.41亿,根据现价换算的预测PE为16.1。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为22.01。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP