����֤ȯ�������ι�˾��ΰ,�α������ڶ�����ʱ�������о����������о����桶�ֽ���Ѫ����ͻ�������ʱ�����֤�Ƚ�ӯ�����������������ʱ������������������Ϊ��Ŀ���λΪ273.50Ԫ����ǰ�ɼ�Ϊ190.73Ԫ��Ԥ�����Ƿ���Ϊ43.4%��

��������ʱ��(300750)

����Ͷ��Ҫ�㣺

����2024Q1ҵ����ʵ���۷ǹ�ĸͬ������19%

����Q1ʵ������798��Ԫ��ͬ��-10%������-25%��ʵ�ֹ�ĸ������105��Ԫ��ͬ��+7%������-19%���۷ǹ�ĸ������92��Ԫ��ͬ��+19%������-29%��ë����26.4%������+0.8pct��ͬ��+5.15pct��������14.0%������+0.6pct��ͬ��+2.7pct��

�����ֽ�������������Ԥ�Ƹ�ծ�������ӣ�����������

����2024Q1��Ӫ��������ֽ���������ﵽ284��Ԫ��ͬ��+35%�����ٴ���������������������ֹ�˾��ǿ�Ĵ����������Ӫ����������24Q1ĩ���440��Ԫ�����ȼ����½�14��Ԫ��Ԥ�Ƹ�ծ����56.6��Ԫ��Ԥ�������ۺϷ���Ѻ����۷�����ռһ�룬���ӷ��ȳ���23Q1��2��3����˾Ϊ�����۸����˳�����ǰ����Ԥ�ƽ�ƽ�����ȼ�۸��ӯ��������24Q1�����ʲ���ֵ��ʧ5��Ԫ����ԭ���ϼ۸����������£���Ȼ��ȡ��Ϊ�����Ļ�Ʋ��ԡ�

����ӯ���������ȳ�ƽ����λӯ��Ԥ�Ƴ���

��������Ԥ��24Q1��˾��س�����Ϊ95GWh��ͬ������Լ22%����һ�廯���㵥Wh��ĸ������Ϊ0.111Ԫ/wh����������0.002Ԫ/Wh����Wh�۷ǹ�ĸ������Ϊ0.097Ԫ/Wh�������½�0.012Ԫ/Wh����������ҵ������ռ�ȼ�ӯ��������23Q4��ƽ����λë��Ϊ0.192Ԫ/Wh����λ�۷Ǿ�����Ϊ0.088Ԫ/Wh�����Ȼ�����ƽ��

����ӯ��Ԥ�⼰Ͷ�ʽ���

��������Ԥ�ƹ�˾2024-2026���ĸ������Ϊ481/567/655��Ԫ��ǰ��Ԥ��Ϊ449/523/624��Ԫ����Ҫ�����ն����������������������Լ�����Ĺ�������������Ӧ��ǰ��ֵPEΪ18/15/13x����˾������Ѫ����ͻ������֧��ȫ��ս�ԡ����ڼ�������ս�Խ�һ����أ���ͷ��������̫ЧӦ����һ����ǿ����˾��Ԫ���������г��ڷ�չ�Ĺؼ���������Դ���������������֤���Ƚ���Ӫ������ά�֡����롱����������2024��25��PE����ӦĿ���273.5Ԫ/�ɣ�ǰ��Ԥ��Ϊ255.51Ԫ/�ɣ���

����������ʾ

�����綯������������Ԥ�ڣ��ɱ��ۼ۲������ա���Ե���η��յȡ�

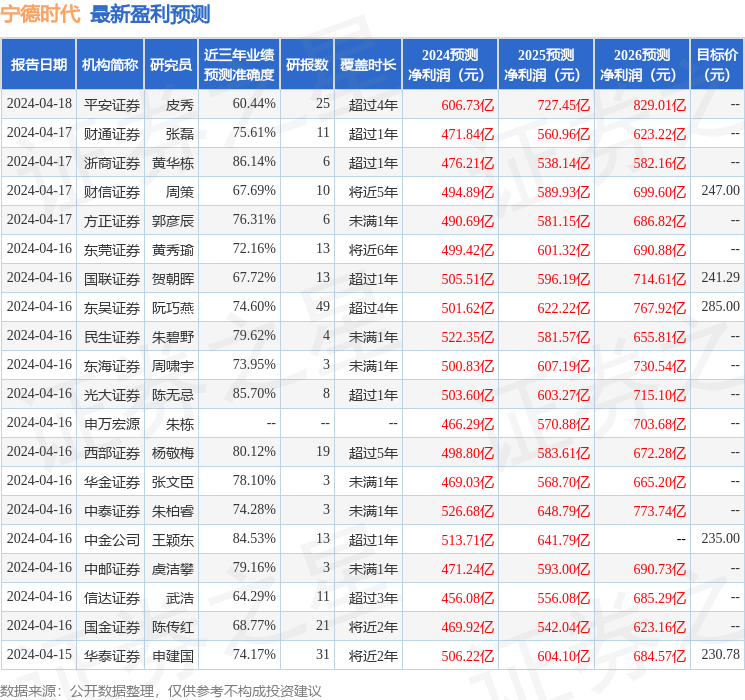

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�ƻ����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�86.14%����Ԥ��2024��ȹ���������Ϊӯ��476.21�ڣ������ּۻ����Ԥ��PEΪ18.06��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���45�һ���������������������39�ң���������6�ң���ȥ90���ڻ���Ŀ�����Ϊ243.84��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP