�й�����֤ȯ�ɷ�����˾��һγ���ڶԱ������н����о����������о����桶ӯ���Ƚ���������������ǿ������������Ա������и���������������ǰ�ɼ�Ϊ5.81Ԫ��

������������(601169)

�������Ĺ۵㣺

�����¼�����˾������2023����ȱ��档

����ӯ�������Ƚ�������2023�꣬��˾ʵ��Ӫҵ����667.11��Ԫ��ͬ������0.66%��ʵ�ֹ�����ĸ��˾�ɶ�������256.24��Ԫ��ͬ������3.49%��ROEΪ9.32%�����屣���Ƚ���

����������ģ���Ŷ���ǿ������Ϣ����ڸ��ƿռ䣺2023�꣬��˾ʵ����Ϣ������503.50��Ԫ��ͬ���½�2.15%����Ҫ��LPR�µ��������ض��ۺͷ����ӵ�������������Ӱ�죬���������ʳ����½���Ϣ���������ѹ����2023�꣬��˾��Ϣ��1.54%��ͬ���½�22BP����Ϣ�ʲ��ʹ���ƽ��������4.19%��3.68%��ͬ�Ⱦ��½�17BP���ʲ��ˣ��Ŵ�Ͷ�����Ƚ�һ���ӴԹ�����������ۣ����۴�����������ͬҵˮƽ����ֹ2023��ĩ����˾���Ŵ�������ܶ�2.02����Ԫ����2022������12.14%�����й�˾�����ܶ�����16.62%������Ϊ2022���2.4�����۽��ص�������ص���Ŀ������֧�ֿƼ�����ɫ���ջݡ���ר�����¡�������������ٸߴ�33.1%��41.62%��34.5%��187%����ɫ�������ƽ�һ����ǿ�����ͬʱ����˾�ĸ��˴����ܶ�����9.80%����������ͬҵ���������Ѽ���Ӫ��������ռ������6.61���ٷֵ㣬�ṹ�Ż���������ƽ��������ͬ������10�����㡣��ծ�ˣ����˴��ڻ��̶������������ɱ��ܿ����á���ֹ2023��ĩ����˾�Ĵ����ܶ�2.07����Ԫ����2022������8.18%�����У��������ģͻ�ƴﵽ6157.33��Ԫ����2022������14.5%����������ɱ�����6BP��������Ϊ���Ŵ�����ʵ��µ����Ŵ��ṹ���Ż�����Ϣ����ڸ��ƿռ䡣

������Ϣ����������������ʱ�ת�����2023�꣬��˾ʵ�ַ���Ϣ������163.61��Ԫ��ͬ������10.41%����Ӫҵ������ռ��24.53%��ͬ������2.17���ٷֵ㡣���У������Ѽ�Ӷ������37.52��Ԫ��ͬ���½�46.90%����Ҫ���ڴ�����ί��ҵ������������ͬ�ȼ��٣�������ҵ��������֧�����ӡ���˾���ת�ͷ�չ���ԲƸ����������п����йܡ�Ͷ�е����ʱ�ҵ����Ϊ��Ҫ�����㣬������Ϣ����ռ�ȡ���ֹ2023��ĩ������AUM�ﵽ1.04����Ԫ��ͬ������6.32%����Ͷ������Ϊ���ĵ�������Ϣ����ʵ�ָ��ơ�2023�꣬��˾������Ϣ����126.09��Ԫ��ͬ��62.55%�����У�Ͷ������113.65��Ԫ��ͬ������34.4%��

�����ʲ����������Ż�����ֹ2023��ĩ����˾����������Ϊ1.32%����2022���½�0.11���ٷֵ㣬����������216.78%����2022������6.74���ٷֵ㣬�ʲ��������Բ�����ǿ���������̬�Ƹ������ԣ����յֲ�������һ����ߡ�

����Ͷ�ʽ��飺��˾���������������������ֻ�ת��ͳ�����ת�ͣ���Ч�ͷš��Թ�ҵ���ջݡ���ɫ���ƴ����Ļ����ڴ����������������ҵ�������Ѵ��;�Ӫ��ռ�ȸߣ�������ͯ�ۺϽ��ڷ���ץס���Ͻ��ڻ���������ȫ�������ڽ��ڷ����Ǻӡ������빱�����ӣ���ծ�˺��Ĵ���ȡ������ǿ���ɱ�ʵ��ѹ��������aum�ȶ����������ϣ���˾�����ת�ͣ���չ���ʱ�ҵ��ռ䣬δ����չ���ڡ���Ϲ�˾������ɼ۵��ԣ����Ǹ��衰�Ƽ���������2024-2026��BVPS12.73/13.73/14.8Ԫ����Ӧ��ǰ�ɼ�PB0.45X/0.42X/0.39X��

����������ʾ����۾���������Ԥ�ڵ����ʲ������ķ��ա�

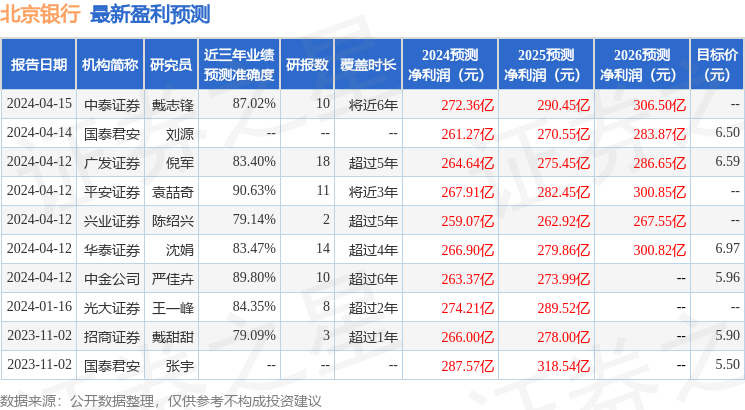

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬ƽ��֤ȯԬ�����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�90.63%����Ԥ��2024��ȹ���������Ϊӯ��267.91�ڣ������ּۻ����Ԥ��PEΪ4.53��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���7�һ���������������������4�ң���������3�ң���ȥ90���ڻ���Ŀ�����Ϊ6.51��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP