中泰证券股份有限公司曾彪,吴鹏近期对福斯特进行研究并发布了研究报告《福斯特:23年业绩符合预期,胶膜龙头地位持续凸显》,本报告对福斯特给出买入评级,当前股价为24.78元。

福斯特(603806)

事件:公司发布2023年年报,2023全年实现营收225.89亿,同比+19.7%,母净利润18.50亿,同比+17.2%,毛利率14.6%,同比-1.0pct;23Q4实现营收59.39亿,同比+11.4%,环比-1.6%,归母净利润4.19亿,同比+827.9%,环比-23.3%,毛利率16.3%,同比+10.4pct,环比+3.2pct。

23年四季度归母净利润环比下滑23.3%,主要在于1)光伏事业合伙人计划专项基金的计提影响当期期间费用,23Q4期间费用率7.4%,环比提升3.3pct;2)资立和信用减值的计提。

光伏材料业务快速发展,全系列产品品类+海外扩展适配客户需求。2023年光伏胶膜业务实现收入204.8亿,同比+21.5%,毛利率14.6%,同比下滑1.0pct,相对稳定,实现销量22.5亿平,同比+70.2%。2023年光伏背板业务实现收入13.3亿,同比-1.1%,毛利率9.5%,同比-2.6pct,实现销量1.5亿平,跃居全球第二同比+22.7%。公司产品品类齐全,适配客户需求提供POE胶膜、EPE胶膜/EP胶膜、白色EVA胶膜、普通EVA胶膜、一体膜、连接膜及光伏背板组合。同时为更好满足美国和东南亚客户需求,公司计划对泰国基地进行胶膜产能扩张,以及启动越南基地建设,加强全球化布局。

新材料领域加快推进,有望贡献增长新动能。在电子材料领域,2023年实现收入5.2亿,同比+2.4%,毛利率19.7%,同比+1.7pct,实现感光干膜销量1.2亿平,同比+4.5%。公司客户导入初显成效,23年顺利导入鹏鼎控股、东山精密、世运电路、红板科技、建涵集团、南亚电路板、瀚宇博德等行业知名客户,公司的感光干膜相关产品正向下游载板厂商进行验证。在功能膜领域,2023年实现销售收入1.2亿,同比+71.1%,毛利率9.2%,同比+7.8pct,实现铝塑膜销售1006万平,同比+67.8%。日前,公司铝塑膜产品顺利导入赣锋电子、南都电源等动力电池客户,逐步放量:同时RO支撑膜持续差异化开发,实现批量销售。

展望后续:公司作为胶膜龙头,成本优势显著,叠加海外产能释放,有望进一步贡献增量。同时,新材料领域表现亮眼,随着AI算力、人形机器人等产业兴起有望拉动PCB产业需求,叠加公司大客户导入进展顺利,公司感光干膜产品出货有望高增,提供公司业绩新增长极。

盈利预测与投资评级:预计公司24-26年实现归母净利润分别为23.9/28.6/33.3元同比+29%/+20%/+17%当前股价对应PE分别为220.3/16.9/14.5倍。首次覆盖,给予“买入”评级

风险提示:光伏需求不及预期:竞争加剧:客户导入节奏不及预期;研报信息更新不及时等。

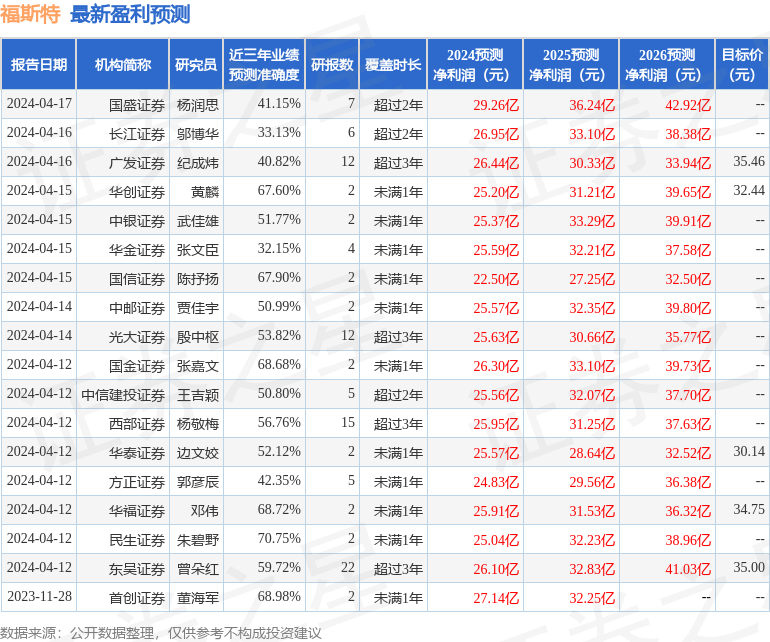

证券之星数据中心根据近三年发布的研报数据计算,民生证券朱碧野研究员团队对该股研究较为深入,近三年预测准确度均值为70.75%,其预测2024年度归属净利润为盈利25.04亿,根据现价换算的预测PE为18.75。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级14家,增持评级6家;过去90天内机构目标均价为33.56。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP