����֤ȯ�ɷ�����˾�ϲ�,���ӽ����ڶ��пؼ��������о����������о����桶����Ԥ�ڣ�����������������������пؼ�������������������ǰ�ɼ�Ϊ46.33Ԫ��

�����пؼ���(688777)

����2024��4��16�գ���˾����2024��һ���ȱ��档2024Q1��˾ʵ��Ӫҵ����17.38��Ԫ��ʵ�ֹ�ĸ������1.45��Ԫ��

��������&����ˣ�����Ԥ�ڣ�ӯ�������Ȳ����ϡ����룺2024Q1ʵ��Ӫҵ����17.38��Ԫ��yoy+20.25%������2024Q1ʵ�ֹ�ĸ������1.45��Ԫ��yoy+57.39%��ʵ�ֿ۷ǹ�ĸ������1.19��Ԫ��yoy+76.05%�����۳���Ϣ���루3500w������˾ʵ�ֿ۷ǹ�ĸ������0.83��Ԫ��yoy+27.95%��ë����&�����ʣ�2024Q1ʵ���ۺ�ë����31.03%��yoy-2.30pcts��ʵ�ֹ�ĸ������8.37%��yoy+1.97%��

�������öˣ��طѳɹ����֣�ҵ���ģЧӦ���֡�2024Q1�з�������11.83%��yoy-1.04pcts�����۷�����9.50%��yoy-0.74pct������������5.58%��yoy-1.45pcts��

�����ֽ���&��ͬ��ծ����Ӫ���ֽ���ͬ��������խ����ͬ��ծ����ȷ�ս����йء��ֽ�����2024Q1��Ӫ��������ֽ���������-6.77��Ԫ��yoy+6.88%��23Q1-7.23�ڣ�������Ԥ����ս�Ա�����S2Bҵ��ռ�ʡ���С�ͻ��ؿ����ȿ�������ء���ͬ��ծ��2024Q1��ͬ��ծΪ22.77��Ԫ��yoy-8.04%��������Ϊ���빫˾��������ëҵ�Դ��в�֡���ͬ��Ŀȷ�ս�����ڲ����ԭ���йأ���˾���嶩�������Ȼ�����ȶ���

����Ŀǰ������ʷ��ֵ��λ�����λ�ý����ע��Ŀǰ��˾��ֵ��Ӧ24������28X PE��������ʷ��ֵ��λ��������Ϊ�����Ź���PMI�ص����������ϣ���˾��AI+������Ч��������ʽ��ҵ��ģ�͡��������ͼ�������š�����Ʒ��ϵ���Ϸḻ����ҵ������չ������˾���ڳɳ��ռ�������ϡ����λ�ã������ע��

����ӯ��Ԥ�⡢��ֵ������

�������ǵ�����˾2024~2026��Ӫҵ����ֱ�Ϊ103.6/129.8/166.6��Ԫ����ĸ������ֱ�Ϊ12.5/15.4/19.5��Ԫ��EPS�ֱ�Ϊ1.58/1.95/2.47Ԫ����˾��Ʊ�ּ۶�ӦPE��ֵΪ27.1/22.0/17.4����ά�֡����롱������

����������ʾ

����������ҵ��չ�����Ԥ�ڣ������˿ͻ����ؽ��̲���Ԥ�ڵķ��գ��ض�������ҵ�̶��ʲ�֧�����ٻ���ķ��ա�

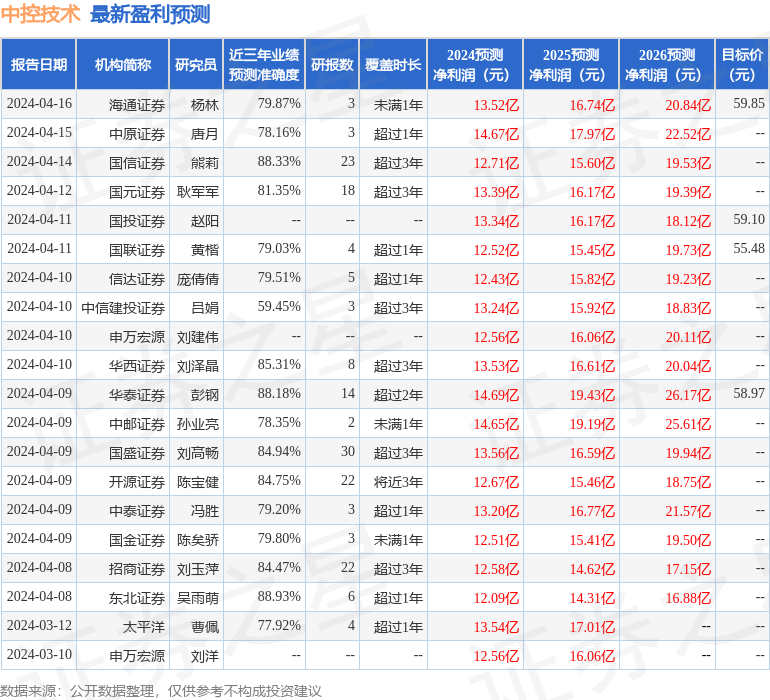

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�88.93%����Ԥ��2024��ȹ���������Ϊӯ��12.09�ڣ������ּۻ����Ԥ��PEΪ29.03��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���24�һ���������������������23�ң���������1�ң���ȥ90���ڻ���Ŀ�����Ϊ56.23��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP