财信证券股份有限公司周策近期对恒力石化进行研究并发布了研究报告《公司业绩持续回升,产能进入投产高峰》,本报告对恒力石化给出增持评级,当前股价为15.58元。

恒力石化(600346)

投资要点:

公司发布2023年年报,公司实现营业总收入2348.66亿元,同比增长5.62%;归母净利润69.05亿元,同比增长197.83%;扣非净利润59.97亿元,同比增长473.74%;经营活动产生的现金流量净额为235.36亿元,同比下降9.32%;报告期内,恒力石化基本每股收益为0.98元,加权平均净资产收益率为12.24%,公司拟向全体股东每10股派5.5元。

由于外部环境的复杂多变,宏观经济增速的放缓以及国内市场需求疲软等多重因素的叠加影响,炼化行业面临挑战。公司生产和销售规模保持增长,利润水平的有所恢复,全年业绩呈现出先低后高的趋势。其中芳烃产业链利润恢复较好,聚酯化纤展现出了积极的向好趋势,产销状况基本保持稳定,出口量在持续增长的态势中,其盈利能力正逐渐得到恢复与增强。烯烃产业链受地产、基建的影响较大,利润水平恢复缓慢,聚乙烯、苯乙烯、聚丙烯价格提振困难,价差收窄,毛利率下降。具体来看,公司炼化产品销量同比增长1.33%,毛利率提升3.22%;PTA销量同比增长33.99%,毛利率提升5.13%;聚酯产品毛利率提升1.33%。

公司在“大化工”平台的强大支撑下,积极加速下游高端化工新材料产能的布局。通过延伸产业链、补充产业链短板,公司成功地优化了的产业结构,显著提升了公司的综合竞争实力。公司的重点项目将在2024年上半年逐步迎来投产的高峰期,在光学膜、电子膜、锂电池隔膜、电池电解液、复合集流体基膜、光伏背板基膜等多个下游化工新材料产品领域实现产能的大幅提升。公司投建项目主要有:160万吨/年高性能树脂及新材料项目,预计2024年2季度实现全面投产;苏州汾湖基地12条线功能性薄膜项目和南通基地12条线功能性薄膜项目预计2024年陆续投产;湿法锂电池隔膜4.4亿平方米项目预计2024年上半年达产。南通厂区年产湿法锂电池隔膜12亿平方米,年产干法锂电池隔膜6亿平方米项目预计将于2024年陆续试生产;恒力(惠州)产业园500万吨/年PTA项目已实现全面投产。

盈利预测。我们调整公司盈利预测,预计公司2024-2026年实现营业收入分别为2623,2764,2853亿元,实现归母净利润分别为98.96,114.67,133.43亿元,EPS分别为1.41,1.63,1.90元,BPS分别为9.71,11.09,12.70元,给予公司2024年2.0-2.2倍PB,对应股价区间为19.42-21.36元,维持公司“增持”评级。

风险提示:下游需求不及预期;在建项目进程不及预期。

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为79.88%,其预测2024年度归属净利润为盈利83.49亿,根据现价换算的预测PE为13.09。

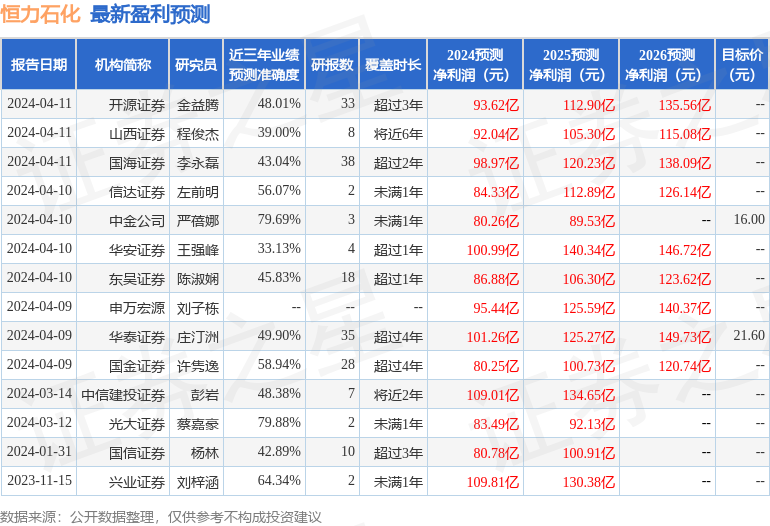

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级15家;过去90天内机构目标均价为21.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP