民生证券股份有限公司方竞,童秋涛近期对芯朋微进行研究并发布了研究报告《2023年年报点评:业绩稳定增长,光储充表现亮眼》,本报告对芯朋微给出买入评级,当前股价为29.16元。

芯朋微(688508)

事件:4月12日,芯朋微发布2023年年报,公司2023年全年实现营收7.80亿元,同比增长8.45%;归母净利5947.80万元,同比下降33.80%。

Q4业绩增长稳健,高研发投入&计提资产减值导致利润亏损。公司Q4营收达2.00亿元,环比增长2.42%,同比增长4.34%,主要系家电市场销售额增长推动。Q4毛利率为35.89%,环比下降2.18pct。公司持续高研发投入,研发费用率32.7%,且由于计提资产减值损失1184万元,导致公司Q4归母净利-54.79万元,净利润转亏。

家电市占率持续提升,标准电源需求复苏。在家电市场整体增速放缓的背景下,公司持续推出电源、驱动等全系列品类,进一步扩大白电和黑电市占率,逐步开拓海外客户,2023年公司适配于白电的AC-DC、DC-DC、Gate Driver市占率持续提升,推动家电类芯片销售额同比增长28.87%。标准电源方面,受手机、机顶盒等消费类电子需求低迷影响,全年营收同比下降15.87%。不过2023年Q3消费电子开始呈现复苏迹象,其中手机市场率先复苏,推动公司2023年标准电源市场H2环比H1增长16.75%。

产品结构持续优化,光储充增长显著。公司持续优化产品结构,基于自主研发迭代的“高低压集成技术平台”和“数字功率控制技术平台”,在2023年推出包括推出8/12/20相数字电源控制器、50~70A智能DrMOS、600V IGBT、600V/800V Smart SuperJunction MOSFET、车规级1200V SiC MOSFET、1200V HB驱动芯片、车规级1700V电源芯片、车规级5000V隔离数字单路/多路驱动芯片、800V~1500V系列工业辅源芯片、工业级5V DC/DC全集成SiP电源模块及600V IPM模块等不同的领域的众多产品。

此外,公司重点布局新领域,谋求新的发展。伴随着前期定增募投项目“工业级数字电源管理芯片及配套功率芯片研发及产业化项目”的落地,公司从服务器、光伏逆变器、储能、智能电网到充电桩,实现了产品研发“0到1”、销售推广“1到N“的跨越式发展,“光储充”同比2022年增长108.33%。

投资建议:我们预计公司2024/25/26年归母净利润分别为1.17/1.64/2.30亿元,对应现价PE分别为34/24/17倍,我们看好公司在工控、新能源汽车领域的不断拓展,随着高压电源、电驱功率驱动等新品的持续发布,成长性无虞。维持“推荐”评级。

风险提示:产品研发迭代不足的风险;下游需求波动的风险;市场竞争加剧的风险。

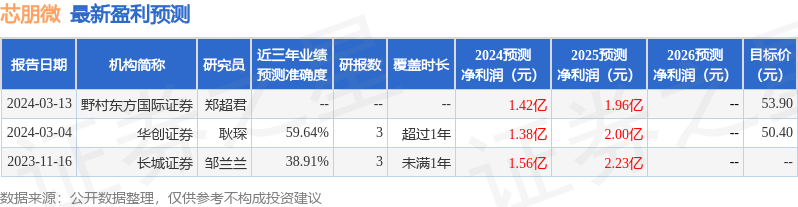

证券之星数据中心根据近三年发布的研报数据计算,华创证券耿琛研究员团队对该股研究较为深入,近三年预测准确度均值为59.64%,其预测2024年度归属净利润为盈利1.38亿,根据现价换算的预测PE为27.77。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为50.4。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP