��̩֤ȯ�ɷ�����˾��־��,������,��־�����ڶԱ������н����о����������о����桶��ⱱ������2023�걨��ҵ���Ƚ������������ʼ������С���������Ա������и���������������ǰ�ɼ�Ϊ5.66Ԫ��

������������(601169)

����Ͷ��Ҫ��

����2023�걱������Ӫ��ͬ������0.7%����ĸ������ͬ������3.5%��Ӫ������ת��Ϊ��������������ƽ�ȡ����忴����Ϣ������ͬ����-2.2%�����ٽ�3Q23������խ1.7pct����Ϣͬ����10.5%����Ҫ������������Ϣ��

����4Q23����Ϣ���뻷���½�1.2%�������껯��Ϣ�������5bp�����㵥���껯Ϣ�������5bp��1.5%��2023���ۻ��վ���Ϣ���1-3Q23����154bp��1.5%���ʲ�������������1bp��3.73%���ʲ��������ʵ��Ƚ������ڹ�˾�����Ѵ���������ծ�˸�Ϣ�ʻ�������3bp��2.24%��

�����ʲ���ծ���ټ��ṹ����������ҵ�����������Ѵ������Ϻã�����ģ�����ȶ����ʲ��ˣ�4Q23�Ŵ���������222.9�ڣ�ͬ������187.3�ڡ�����ռ��Ϣ�ʲ����ؽ�3����ĩ�½�0.8���ٷֵ���54.3%���Թ�����������ҵ��ƽ̨���������ԣ����˴��������Ѵ����ֽϸ����١���ծ�ˣ�4���ȴ��Ȼ�����ƽ������������3.9��Ԫ��ͬ������434.5��Ԫ�����ռ�ȼ�Ϣ��ծ���ؽ�3����ĩ����1.8���ٷֵ���62.2%��

��������Ϣ���������ѳ�ѹ����Ϣ������Ҫ����������Ϣ���빱�ס�����Ϣ����ͬ������10.5%��VS1-3Q23ͬ��-1.3%����������������ͬ��-46.9%��VS1-3Q23ͬ��-41.6%������������Ϣ����ͬ��+63.0%��VS1-3Q23ͬ��+34.0%����

���������ʼ������ƣ��������ɺ�ע����̧����4Q23ĩ��˾������1.32%����3����ĩ�����½�1bp�����㵥���껯����������1.07%����������16bp����ע�����ռ��1.78%������������28bp����������216.78%����������1.55���ٷֵ㣻������2.86%�����ȳ�ƽ��

����Ͷ�ʽ��飺��˾��ǰ�ɼ۶�Ӧ2024E��2025E��2026E PB0.45X/0.42X/0.38X���ʲ����������Ŷ�����ǰ��ѹ�Ʊ������й�ֵ���������أ���ǰ�����Ų������õĽ�չ��ս��ת�͵��ƽ��������������ѳ�������������ơ�ͬʱ���������и߷ֺ졢�߹�Ϣ���ص��ڵ�ǰ������Ҳ��Ϊ����Ҫ���ơ��״θ��Ǹ��衰���֡�������

����������ʾ����۾�����������ѹ������˾ҵ����Ӫ����Ԥ�ڣ��б���Ϣ���²���ʱ��

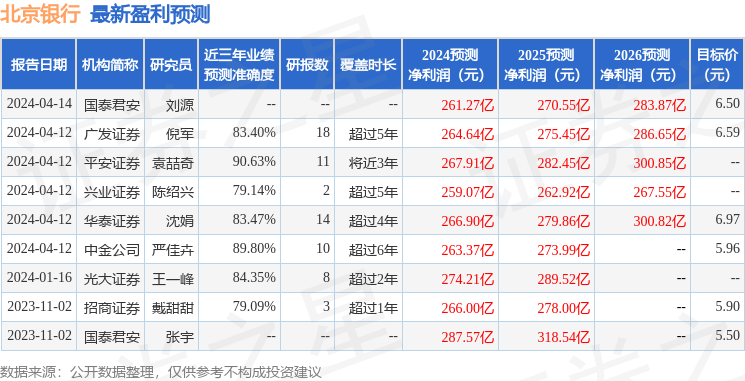

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬ƽ��֤ȯԬ�����о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�90.63%����Ԥ��2024��ȹ���������Ϊӯ��267.91�ڣ������ּۻ����Ԥ��PEΪ4.46��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���6�һ���������������������4�ң���������2�ң���ȥ90���ڻ���Ŀ�����Ϊ6.51��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP