太平洋证券股份有限公司郭彬,龚书慧近期对华利集团进行研究并发布了研究报告《23年年报点评:23Q4重回增长区间,看好24年拐点向上确定性》,本报告对华利集团给出买入评级,认为其目标价位为80.30元,当前股价为63.93元,预期上涨幅度为25.61%。

华利集团(300979)

事件:公司近日发布2023年年报,23年营收201.1亿元/同比-2.2%,归母净利润32亿元/同比-0.85%,扣非净利润31.8亿元/+0.52%。23Q4营收58亿元/同比+11.7%,归母净利润9.13亿元/同比+16.7%,扣非净利润9.29亿元/同比+21.9%。Q4经营拐点向上趋势明确。

Q4恢复正增长,客户&订单结构变化带动ASP提升。单Q4收入增长11.7%(Q1/2/3收入增速分别为-11%/-4%/-7%)。量价拆分来看,23年运动鞋销量为1.9亿双/同-13.9%,根据我们计算,ASP同比+13.6%左右(美元口径同比+9%)。ASP增长主因客户结构变化;23Q4销量为5.4亿双/+约4%,我们测算人民币ASP在106元/+约6%,品牌客户的订单恢复+新客拓展顺利+供应链向头部工厂转移的订单落定,Q4订单趋势向好。23Q4毛利率26.37%/同+0.62pct,净利率15.73%/同+0.67pct。

费用端持续优化,盈利能力表现韧性。23年毛利率为25.6%(同-0.27pct),其中23Q4毛利率26.4%(同+0.62pct);费用端,销售/管理/研发/财务费用率分别为0.35%/3.43%/1.54%/-0.44%,分别同比变动-0.03/-0.32/+0.13/-0.13pct,其中薪酬费用率下降主因与业绩相关的奖金计提减少。归母净利率+0.21pct至15.9%,其中23Q4净利率15.7%(同+0.67pct)。

前五大客户占比略有下降,新客开拓进展顺利。23年公司前五大客户的销售占比为82.37%(22年为91.27%),我们认为占比下降主因23年品牌客户去库存周期下订单波动,公司稳固老客粘性和积极拓展新客户以确保订单稳健,其中顺应新客的拓展计划和进度,公司的研发人员数量增长近33%。结合老客户的财报数据,看好去库周期结束后的老客户订单恢复,以及公司顺应新客户的快速发展而带来的收入增长。

展望:年末在手订单增加看好Q1表现,24年基本面向上趋势明确,制造龙头长期增长路径不变。公司23年底存货同增7.55%,主因在手订单、库存商品和发出商品有所增加,看好24Q1的表现。在去库周期+需求端变化下,公司在24年基本面向上的趋势明确,新客户放量+老客去库进展顺利后的订单恢复+老客份额提升下,带动公司产能利用率提升,费用管控有效,盈利能力有保证;同时公司储备员工、稳步扩产和拓展产能地区布局(24年预计越南两家新工厂和印尼一家新共产逐步投产)应对未来品牌客户的订单增长,在海外消费环境改善和品牌客户去库存周期结束后有望能够实现领先于行业的增速。

盈利预测与投资建议:公司在行业去库过程中的展现出强韧性,需求端新品牌客户量产出货、老客订单恢复、供应链订单向头部转移下,公司的份额有望持续提升,同时公司新工厂爬坡与新产能建设稳步推进。我们预计2024-26年归母净利润为37.48/43.53/49.89亿元,对应PE分别为20/17/15X。考虑到公司作为鞋履制造龙头企业,凭借不断强化在规模/客户/管理的优势,未来将持续兑现稳健的成长,我们给予公司25倍PE,对应24年目标价在80.3元,给予“买入”评级。

风险提示:产能扩张、海外消费不及预期,外汇波动风险等。

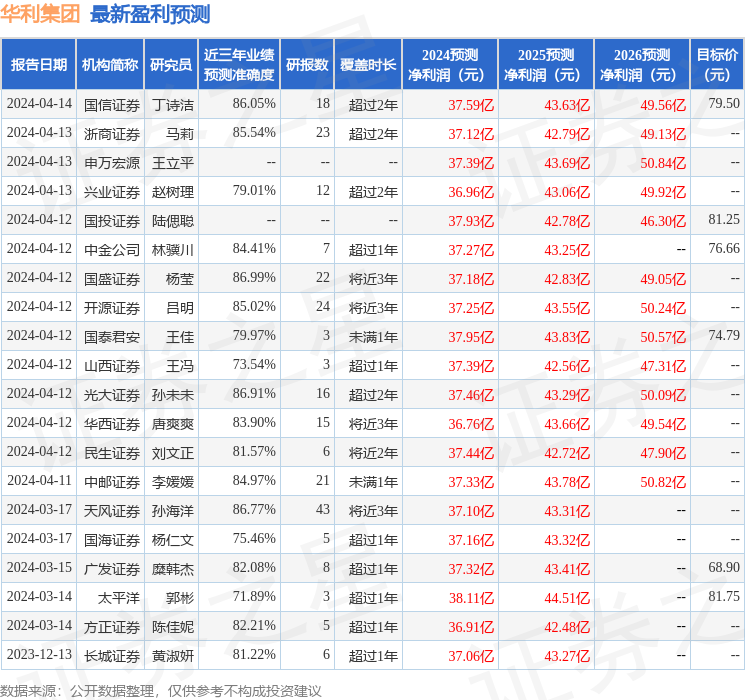

证券之星数据中心根据近三年发布的研报数据计算,国盛证券杨莹研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利37.18亿,根据现价换算的预测PE为19.75。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为75.39。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP