天风证券股份有限公司孙海洋近期对华利集团进行研究并发布了研究报告《低基数下24Q1表现可期,全年乐观看待》,本报告对华利集团给出买入评级,当前股价为63.93元。

华利集团(300979)

23Q4收入58亿同增12%,归母净利9亿同增17%

公司发布23年报,23Q4收入58.1亿,同比增长12%;23全年收入201.1亿,同比减少2%。

收入分品类,运动休闲鞋收入178.1亿同减3.6%,户外靴鞋收入13.5亿同增30%,运动凉拖鞋及其他收入9.2亿同减9%。

公司前五大客户合计销售占比为82.4%,第一至五大客户销售额及占比分别为76.1亿(占总38%,下同)、40.6亿(20%)、23.7亿(12%)、14亿(7%)、11亿(5.6%)。

23Q4公司归母净利9亿,同比增长17%;23全年归母净利32亿,同比减少0.9%。23年公司拟向全体股东每10股派发现金红利人民币12元(含税),合计派发14亿,占公司可分配利润100%。

23年毛利率25.6%同减0.3pct,归母净利率15.9%同增0.2pct

23Q4公司毛利率26.4%同增0.6pct,全年毛利率25.6%同减0.3cpt;分品类看,运动休闲鞋毛利率26.1%同减0.7pct,户外靴鞋18.7%同增2.2pct,运动凉拖鞋及其他24.2%同增5.6pct。

23年公司期间费率同比减少0.35pct,其中销售费率0.35%同减0.03pct,管理费率3.4%同减0.3pct,研发费率1.5%同增0.1pct,财务费率-0.4%同减0.1pct,主要系定期存款及利息收入增长。

23Q4公司归母净利率15.7%同增0.7pct,全年归母净利率15.9%同增0.2pct。

行业订单逐步恢复,低基数下24Q1增长可期

从行业表现看,同业收入步入24年以来整体有所改善,丰泰24年3月收入同增11%(2月同减8%,1月同增16%,23全年同减11%);裕元制造业务3月收入同增0.2%(2月同减12.2%,1月同增12.5%,23年同减18%),此前华利表现优于同业,24年或保持该趋势,同时考虑去年同期低基数,24Q1增长可期。

更新盈利预测,维持“买入”评级

公司下游品牌结构优,客户供应链份额提升叠加新客户放量驱动α成长,印尼、越南新厂建设稳步推进。我们更新盈利预测,预计公司24-26年收入分别为238、274、304亿元,归母净利分别为37、43、49亿,EPS分别为3.2、3.7、4.2元/股,对应PE分别为20、17、15x。

风险提示:下游需求不及预期;原材料与人工成本波动上升;海外疫情反复,产能拓展不及预期;汇率波动等风险。

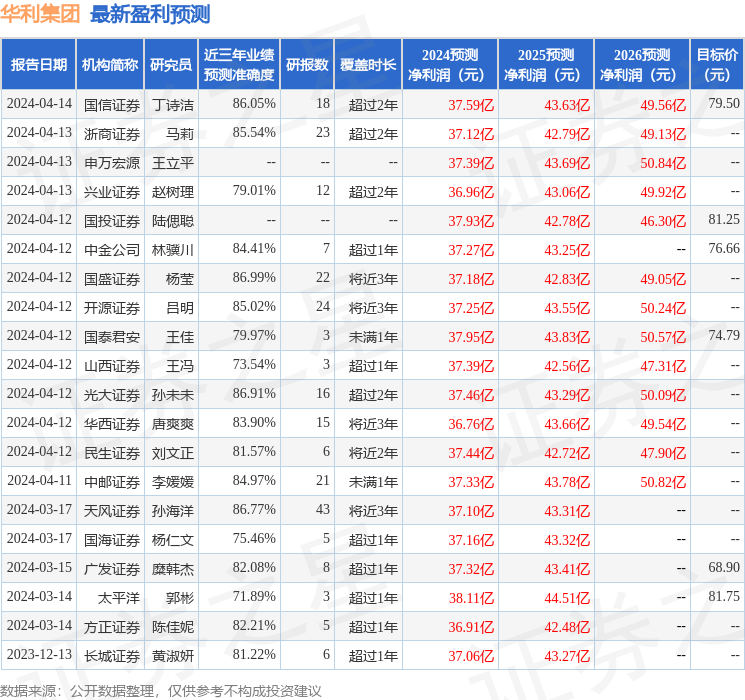

证券之星数据中心根据近三年发布的研报数据计算,国盛证券杨莹研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利37.18亿,根据现价换算的预测PE为19.75。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为75.39。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP