证券之星消息,2024年4月15日云图控股(002539)发布公告称公司于2024年4月12日接受机构调研,申万宏源马昕晔 丁莹廷、上海亘曦基金林娟、远信投资黄垲锐、淡水泉投资刘晓雨、深圳中兴威投资卢晓冬、海南鑫焱创业投资陈洪、JM Capital 君茂资本潘亚军、中国人寿资管和川、平安养老保险金立、国海证券李永磊 董伯骏 李娟、中信证券孙臣兴、华创证券郑轶、中信建投刘岚、德邦证券方军平、浙商基金贾腾、博时基金郭燕、益民基金陈江威、泰信基金叶繁、上海益昶资管杜亮、宁波荣冰基金鞠英利、上海森锦投资黄裕金、深圳正圆投资黄志豪、光大证券陈峰、上海度势投资顾宝成、隆象资本尹建鹏、天津华誉量化科技刘鹏、黄河财险李贺、交银理财赵永闽、南京证券顾诗园、泰康资管王建军、中金基金邢瑶、国泰基金陈凌暐、兴全基金徐留明、上海峰境基金付诚成参与。

具体内容如下:

问:(1)目前公司复合肥产能分布情况

答:截至目前,公司复合肥年产能705万吨,其中国内690万吨,国外15万吨,在建45万吨产能。公司按照“三点一线”进行产业布局,在长江沿线的湖北应城、松滋、宜城、四川眉山,中部的河南宁陵、山东平原,东部的辽宁铁岭、黑龙江佳木斯和肇东以及西部新疆昌吉均建设了生产基地,基本完成全国布局,同时在马来西亚布局生产基地,更好地满足海外市场需求。

问:(2)公司复合肥销量情况如何?

答:2023年,在复合肥行业景气度下行的背景下,公司凭借产业资源链带来的成本优势,全国产能布局带来的规模效应和市场响应优势,加上渠道、品牌、营销发力,复合肥销量同比实现4.59%的增长,达到346万吨左右。其中,海外销量同比增长78%,全球化布局取得积极进展。

问:(3)公司复合肥渠道建设情况

答:2023年,公司持续推进渠道精耕、深度分销和终端下沉,渠道活力大幅提升,2023年新增活跃客户近1,000家,为产能消化和市场增量提供支撑。公司目前拥有一级经销商近6,000家、镇村级零售终端网点10万余家,“传统+新型+专业”渠道并存发展,营销网络遍布全国各地。同时,公司稳步推进国际化进程,东南亚市场拓展已取得重大突破,覆盖泰国、越南、马来西亚等成熟市场,并进一步开拓老挝、菲律宾、新加坡、印尼等新市场,为未来复合肥“走出去”奠定基础。

问:(4)请公司联碱和磷化工的盈利水平如何?

答:2023年公司联碱产品实现营业收入14.16亿,毛利率26.18%;磷化工产品实现营业收入14.43亿元,毛利率21.23%,毛利同比下降主要是受黄磷产品价格下降的影响。

问:(5)公司磷酸铁新能源业务进展情况如何?

答:2023年,磷酸铁市场竞争加剧,公司通过构筑产品、技术和成本竞争优势抢滩占位,保持稳定生产出货1)产品和技术上,公司采用铁法工艺,在产品品质、安全环保方面具有明显优势,并不断推进技术迭新和工艺优化,公司磷酸铁的工艺指标已达到行业领先水平,产品合格率和一致性良好,客户认可度高,目前主要客户包括江苏龙蟠科技、青海泰丰先行、湖南长远锂科等。2)成本上,磷酸铁上游配套的磷酸产线已建成投运,未来可保障磷酸铁高品质、低成本磷源的稳定供应,充分发挥磷酸分级利用带来的成本优势,进一步提升规模效益和盈利能力。

问:(6)公司停了部分募投项目建设是出于什么考虑?未来的资本开支主要在哪些方面呢?

答:1)公司2022年度非公开发行股票募投项目计划总投资45.95亿元,拟投入募集资金19.96亿元,截至2023年12月31日,公司已累计投入募集资金约19.90亿元(含利息收入净额),公司募集资金已按照规定用途使用完毕,综合当前磷酸铁的市场变化、募投项目的实施情况和公司战略规划,公司审慎决定终止剩余未建的15万吨精制磷酸和30万吨磷酸铁生产线的建设。本次调整不涉及募集资金的用途改变,不会影响募投项目已经投入运行的产线正常生产,也不会改变公司通过磷酸分级利用低成本联动生产磷酸铁和复合肥的预期。后续公司将密切关注精制磷酸和磷酸铁的市场行情,根据实际情况适时以公司自有(自筹)资金另行建设。2)未来公司主要的资本开支将围绕应城基地合成氨项目和雷波基地的磷矿采矿项目进行,持续夯实氮、磷产业链,打造产业链一体化建设,强化低成本优势。

问:(7)请公司磷矿的储量情况?具体投产时间有什么预期?投产达成后将会对公司有什么影响?

答:1)目前公司拥有三宗磷矿,探矿和采矿面积共计11.90平方公里左右,其中,牛牛寨东段磷矿资源储量约1.81亿吨,正在积极推进400万吨/年的采矿工程建设,牛牛寨西段磷矿和阿居洛呷磷矿已完成勘探工作,正在推进磷矿资源储量备案手续,后续取得重大进展,公司将依法进行披露。由于磷矿的开发利用受相关手续办理情况、建设进度、市场需求和政策环境的影响可能会与计划不一致,公司将积极统筹各项资源,加快办理和建设进度,争取早日投产达产。2)未来上述磷矿项目投产达产后,公司磷肥、磷化工和新能源材料产业所需的磷矿石将实现自给自足,有效降低公司原材料成本,提高公司抗风险能力和持续盈利能力,并带动公司整个产业链价值提升。

云图控股(002539)主营业务:复合肥业务,联碱业务,磷化工业务,新能源材料业务。

云图控股2023年年报显示,公司主营收入217.67亿元,同比上升6.17%;归母净利润8.92亿元,同比下降40.22%;扣非净利润7.14亿元,同比下降48.64%;其中2023年第四季度,公司单季度主营收入56.21亿元,同比上升1.67%;单季度归母净利润1.77亿元,同比下降6.37%;单季度扣非净利润1.53亿元,同比上升10.0%;负债率59.3%,投资收益1.13亿元,财务费用1.32亿元,毛利率10.18%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

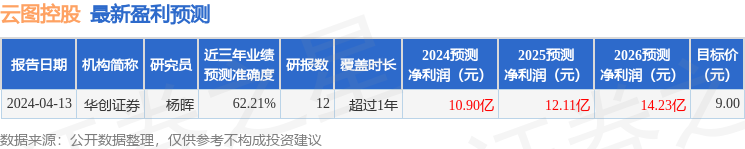

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入543.58万,融资余额增加;融券净流出110.21万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP